تحليل بنيادي بيمه پاسارگاد

شرکت بيمه پاسارگاد در دی ماه سال 90 با نماد "بپاس" و سرمایه 630 میلیارد ریال در بازار اول فرابورس پذیرفته شد. "بپاس" در روز شنبه 2 اردیبهشت ماه 91 در بازار فرابورس مورد بازگشایی قرار می گیرد. ضمن آنکه مجمع عمومی عادی سالانه آن در روز سه شنبه 5 اردیبهشت ماه سال جاری ، برگزار خواهد شد. به همین مناسبت به بررسی آخرین وضعیت مالی این شرکت می پردازیم.

كلياتي از وضعيت شركت: شرکت در بهمن ماه 1385 با سرمایه اولیه 450 میلیارد ریال تاسیس شده است و در شهريور ماه 1389 سرمایه آن طی 2 مرحله از محل مطالبات و آورده نقدی سهامداران از مبلغ 450 میلیارد ریال به 630 میلیارد ریال رسید. در حال حاضر شرکت دارای 2674 سهامدار می باشد و بانک پاسارگاد با داشتن 20 درصد از سهام این شرکت، سهامدار اصلی آن محسوب می شود. شرکت های سرمایه گذاری پارس حافظ، مدبران تجارت ایرانیان، سرمایه گذاری سامان مجد، سرمایه گذاری صنعت و معدن، صندوق حمایت و بازنشستگی کارکنان فولاد و سایر اشخاص حقیقی و حقوقی دیگر سهامداران بیمه پاسارگاد را تشکیل می دهند.

آخرين وضعيت مالي شركت

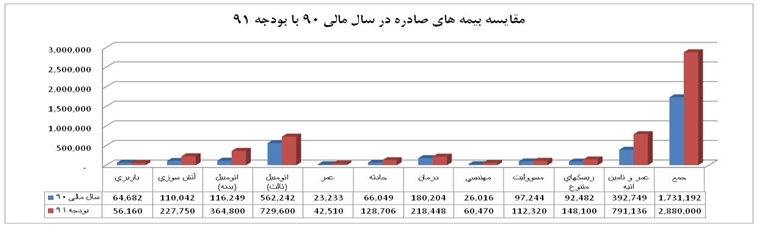

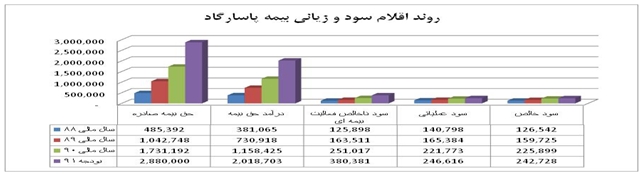

1- تولید شرکت در سال 1386 رقم 98.135 میلیون ریال بوده که در سال 1387 به 251.401 میلیون ریال افزایش یافته است. تولید از 485.392 میلیون ریال در سال 1388 با 114.8 درصد رشد به 1.042.748 میلیون ریال در سال 1389 رسیده است. تولید شرکت در سال 1390معادل1.731.192میلیون ریال است که 66 درصد رشد نسبت به سال قبل را نشان می دهد. از مبلغ مذکور 1.669.173 میلیون ریال مربوط به صدور 432.262 فقره بیمهنامه مستقیم و مبلغ 32.019 میلیون ریال مربوط به قبولی های اتکایی میباشد. بر اساس آمار ترکیب پرتفوی شرکت39.9درصد پرتفوي مربوط به بيمههاي اتومبيل، 39 درصد اشخاص، 6.2 درصد آتش سوزي، 3.7 درصد باربري ، 5.7 درصد مسووليت و 5.5 درصد مهندسي، انرژی و سایر بیمه ها است. ضريب خسارت شركت نیز در سال 1390 حدود 60.5 درصد بوده است که نسبت به متوسط بازار (که این ضریب بالای 70 درصد است) عملکرد نسبتاً مطلوبی محسوب می شود. این در حالیست که در پورتفوی بودجه 91 شرکت شاهد افزایش سهم بیمه اتومبیل (که جزو بیمه های نا مطلوب محسوب می شود ) به 48 درصد هستیم. از طرف دیگر بیمه عمر که از جمله بیمه های پر بازده محسوب می شود از 23 درصد به 27 درصد افزایش یافته است. همچنین سهم بیمه درمان که از بیمه های نا مطلوب بیمه گذاران است از 8 به 10 درصد افزایش یافته است.

2- با کسر ذخایر حق بیمه از حق بیمه صادره ، درآمد حق بیمه حاصل شده که در بودجه 91 با 74.3 درصد رشد نسبت به سال مالی 90 برآورد شده است.

3-

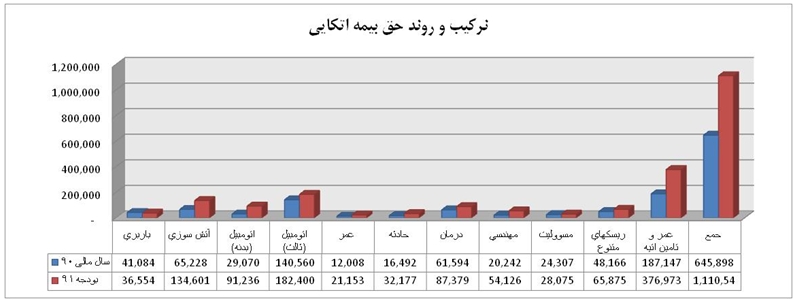

خالص هزینه حق بیمه اتکایی

واگذاری نیز از درآمد حق بیمه کسر می شود تا درآمد حق بیمه سهم نگهداری با 73 درصد

رشد نسبت به سال مالی 90 شناسایی شود. شایان ذکر است که بیمه اتکایی شرکت بیمه را قادر

می سازد تا پاسخگوی خسارتهایی باشد که در طول زمان اعتبار قرارداد به وقوع می پیوندد

. شرکت بیمه ریسکهای همگون را برای پرتفوی خود جمع آوری می کند ولی اگر اجتماع این

ریسکها مازاد بر ظرفیت نگهداری تشخیص داده شود وجود قرارداد اتکایی کمک می کند که این

شرکت تعادل مالی خود را حفظ کند و به او اجازه می دهد تا به مشتریان خویش سرویس بهتری

ارائه نماید و خسارتهای وارده را به موقع پرداخت کند. در بودجه 91 این فاکتور حدوداً

معادل 39 درصد حق بیمه صادره در نظر گرفته شده است که با توجه به رعایت آن در تمام

انواع بیمه ها , نمایانگر مدیریت ریسک خوب این شرکت می باشد.

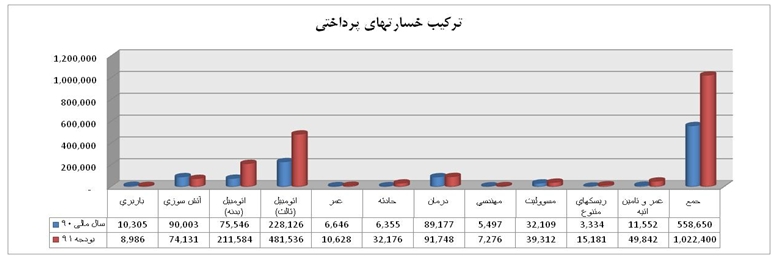

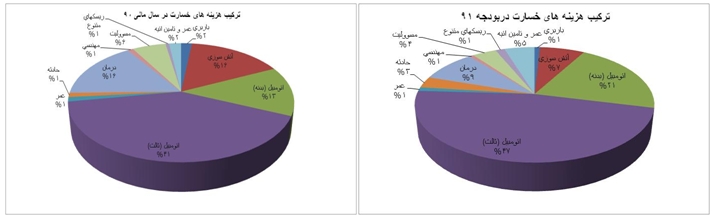

4- هزینه خسارت اما با رشد 89 درصدی نسبت به سال مالی 90 پیش بینی شده اند که بر اساس اطلاعات منتشر شده شرکت به میزان 35 درصد حق بیمه های صادره در نظر گرفته شده و ترکیب و نحوه رشد آنها در نمودار زیر قابل رویت است. دلیل نا مطلوب بودن بیمه های اتومبیل در نمودارهای (پای چارت) کاملا مشخص است. 68 درصد هزینه های خسارت در بودجه 91 مربوط به بیمه های اتومبیل است و در مقابل بیمه عمر تنها 5 درصد آنرا به خود اختصاص داده است. شایان ذکر است ضریب خسارت شرکت در سال مالی 90 برابر با 60.5 درصد بوده و در بودجه 91 حدود 65 درصد برآورد شده است. با کسر هزینه های خسارت ، هزینه های کارمزد و سایر هزینه های بیمه ای از درآمد حق بیمه ، سود ناخالص فعالیتهای بیمه ای حاصل می شود که با 43.6 درصد رشد نسبت به سال مالی 90 پیش بینی شده است.

5- درآمدهای سرمایه گذاری در بودجه 91 با 13.7 درصد رشد به میزان 135.8 میلیارد ریال برآورد شده است و در مقابل هزینه های اداری با رشد 67.8 درصدی منجر به رشد 11.2 درصدی سود عملیاتی در بودجه 91 شده اند.

6- و نهایتاً با کسر سایر هزینه های غیر بیمه ای به میزان 3.8 میلیارد ریال (که متاسفانه اطلاعات مربوط به آن افشا نشده است ) به سود خالص شرکت می رسیم که با 7.4 درصد رشد نسبت به سال مالی 90 برآورد شده است.

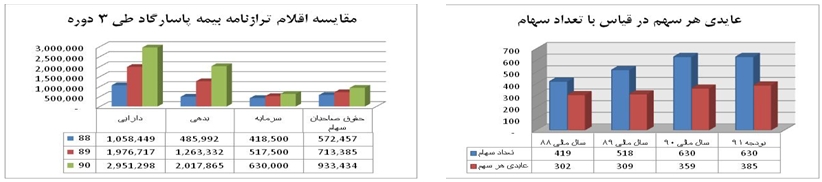

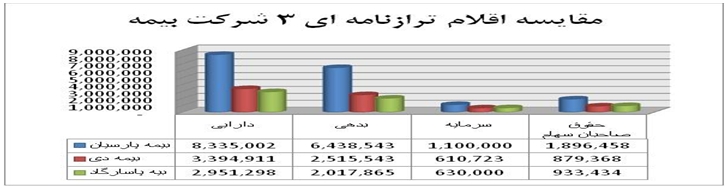

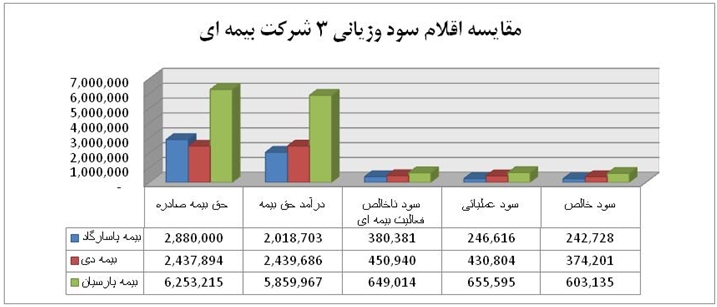

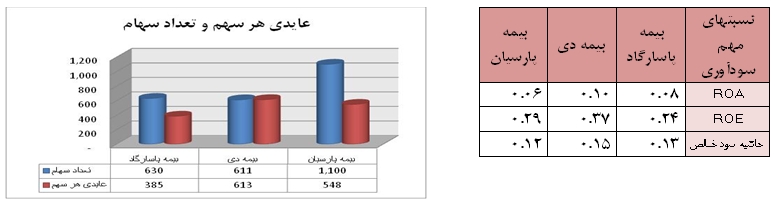

7- مقایسه بیمه پاسارگاد با بیمه دی و بیمه پارسیان:با توجه به شرایط بیمه دی و بیمه پارسیان که قابلیت مقایسه بالایی با شرکت بیمه پاسارگاد دارند در این مرحله به قیاس عملکرد این 3 شرکت فعال در صنعت بیمه می پردازیم:

8- محاسبه ارزش ذاتی:

1- با استفاده از روش تنزيل جريانات آتي نقد و با توجه به روند سود آوري گذشته ميانگين رشد با استفاده از ميانگين هندسي 25 درصد محاسبه شد. در نتيجه ارزش شركت در سال 94 با نسبت قیمت به درآمدی هر سهم (P/E) مرتبه 4 به ميزان 1.922 ميليارد ريال حاصل شد. سپس با نرخ تنزيل 25 درصد NPV شركت برابر با 1.418 ميليارد ريال محاسبه شد و نهايتاً ارزش ذاتي هر سهم با توجه به سرمايه فعلي 2.251 ريال حاصل شد.

2- با توجه به اینکه شرکتهای بیمه دی و پارسیان که از شرکتهای قابل قیاس با بیمه پاسارگاد هستند در حال حاضر با نسبت قیمت به درآمدی هر سهم (P/E) حدود 5 معامله می شوند با توجه به عایدی 385 ریالی هر سهم بیمه پاسارگاد می توان ارزشی بین 1900 تا 2000 ریال برای این سهم در نظر گرفت.

نتيجه گيري: جنانچه در بند 7 مشاهده شد بیمه پاسارگاد در قیاس با همتایان خود در صنعت بیمه از لحاظ سود آوری چندان موفق عمل نکرده است لیکن این نکته را نیز نباید از نظر دور داشت که با توجه به ریسکهای فراوان صنعت بیمه ، شرکت در بحث مدیریت ریسک علیرغم استفاده از بیمه های اتومبیل بیشتر در پورتفوی 91 از لحاظ بیمه اتکایی واگذاری با ضریب 39 درصد و پوشش کل انواع بیمه نامه ها و همچنین تحقق ضریب خسارت 60.5 درصدی در سال 90 (که نسبت به متوسط این ضریب در شرکتهای بیمه ای ، عملکرد مساعدی است) و البته برآورد حدود 65 درصدی این ضریب برای بودجه 91 ، عملکرد نسبتاً مطلوبی داشته است.

در هر حال با توجه به ارزش ذاتی محاسبه شده و منطقی بودن قیمت بازگشایی در محدوده 80 درصدی سهم می توان محدوده قیمتی 1600 تا 1800 ریال را بعنوان قیمت بازگشایی منطقی برای این سهم معرفی نمود.

")

من از سهامداران شرکت بیمه پاسارگاد هستم.

سود این شرکت در چند ساله گذشته رشد داشته است.

و در حال حاضر رتبه خوبی دارد.

من خودم حدود 4سال است که در بیمه پاسارگاد بعنوان مشاور رشته عمر و تامین آتیه بصورت حرفه ای در استان کرمان مشغول بگار هستم و از نظر بنده بیمه عمر پاسارگاد یکی از قویترین و بدون نقص ترین شرکتهای بیمه هست و اگر در بیمه عمر اینگونه موفق است در سایر رشتهایش کاملا مدعی است

( پس امیدوار هستم که تمامی مردم به حقیقتی که من به آن پی برده ام برایشان اثبات شود ).

با آرزوی موفقیت برای شما مردم عزیز.

خدمت گذار شما علی رجبی