تحليل بنيادي شرکت سرمایه گذاری صنايع شيميايي

الف-بررسی صورت سود و زیان شرکت

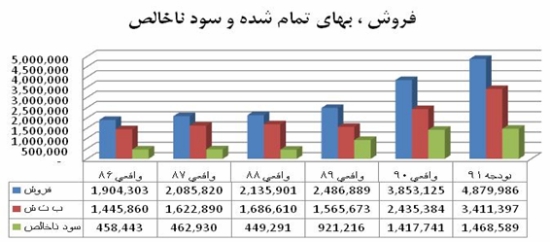

1- سود ناخالص شركت: درآمد فروش شركت از سال مالي 86 تا سال مالي 89 با روند تقريباً يكنواختي رشد كرده است، ليكن در سال مالي 90 با رشد 55 درصدي مواجه شده است. شرکت سرمایه گذاری صنایع شیمیایی ایران طی سال 90 با رشد 25 درصدی حجم فروش نسبت به سال 89 موفق به تحقق 385 میلیارد و 312 میلیون و 500 هزار تومان درآمد از محل ارایه خدمات و فروش محصول شد که با افزایش 55 درصدی روبرو بود . شرکت سرمایه گذاری صنایع پتروشیمی ایران به لحاظ نوع تولیدات خود به نوعی از انحصار در بازار تولید و فروش داخلی برخوردار بوده که با طراحی و توسعه محصولات جدید ریسک هر گونه رقیب احتمالی را پوشش می دهد.

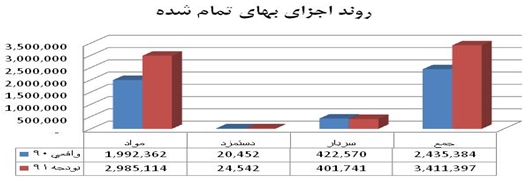

به گزارش واحد مطالعات و تحقیقات بورس نیوز؛ شركت همچنين در بودجه 91 خود، پيش بيني رشد 27 درصدي را براي درآمد فروش در نظر گرفته است. بهاي تمام شده نيز به تبع فروش در سال مالي 90 با رشد 55 درصدي نسبت به سال مالي 89 مواجه شده است. اين موضوع منجر به شناسايي سود ناخالص سال 90 به ميزان 1418 ميليارد ريال شده است كه افزايش 54 درصدي نسبت به سال مالي 89 را نشان مي دهد. در بودجه 91 شركت نيز با كسر بهاي تمام شده كه با 40 درصد رشد نسبت به سال مالي 90 برآورد شده است ، سود ناخالص با 3.5 درصد رشد پيش بيني شده است. شرکت پيش بيني سود هر سهم شرکت اصلي براي سال مالي 91 را در بهمن ماه سال گذشته 3787 ريال، در آخر بهمن ماه 4003 ريال و در اسفندماه سال گذشته 3617 ريال اعلام کرده بود که اين رقم در ارديبهشت ماه امسال به 5303 ريال رسيد. دلايل تعديل 47 درصدي پيش بيني سود هر سهم عمدتا ناشي از کسر 258 ميليارد ريال از بهاي تمام شده کالاي فروش رفته بابت مابه التفاوت عوارض نفت سفيد خريداري شده از شرکت پالايش نفت اصفهان اعلام شده است. گفتني است مطابق با گزارش حسابرس، شرکت عوارض نفت سفيد خريداري شده را بر خلاف بند "د" ماده 38 قانون ماليات برارزش افزوده (مشمول پرداخت 10درصد) و در ارديبهشت ماه امسال معادل 1.5 درصد محاسبه کرده است. همچنين شرکت پالايش نفت اصفهان (فروشنده نفت سفيد) ابراز کرده است که در صورت مطالبه مابه التفاوت عوارض نفت سفيد توسط سازمان امور مالياتي، مبلغ مابه التفاوت از شرکت سرمايه گذاري صنايع شيميايي ايران اخذ خواهد شد. لذا روشن شدن وضعيت ياد شده منوط به اظهار نظر نهايي و تعيين تکليف توسط مقامات مالياتي خواهد بود. حال در اين قسمت به تجزيه و تحليل دقيق تر موارد فوق مي پردازيم.

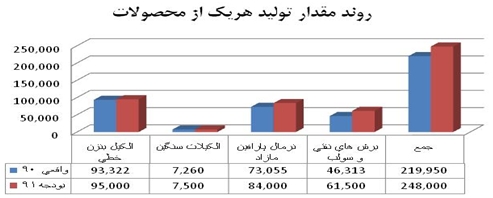

1-1- ظرفيت توليد شركت: شركت 3 نوع محصول توليد مي كند: الكيل بنزين خطي ، الكيلات سنگين و نرمال پارافين كه ظرفيت توليد هر يك از اين محصولات در نمودار زير ملاحظه مي شود:

1-2- توليد شركت: با توجه به افزايش ظرفيت توليد ، در نمودار زير شاهد پيش بيني افزايش كمي توليد محصولات در بودجه 91 نسبت به سال مالي 90 هستيم:

1-3- مقدار فروش شركت: طبيعي است كه شركت ابتدا بازار فروش محصولات خود را مي يابد و سپس به افزايش توليد خود مي پردازد. بنابراين مقدار فروش در شرايط طبيعي، بايستي از مقدار توليد تبعيت كند.

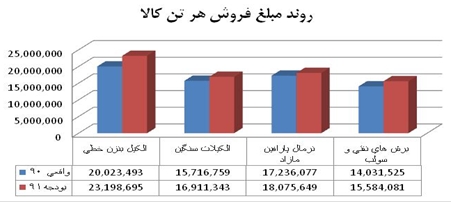

1-4- مبلغ فروش هر يك از محصولات: در بودجه 91 شركت مشاهده مي شود كه قيمت هر يك از محصولات با رشد 6 الي 16 درصدي نسبت به سال مالي 90 پيش بيني شده اند. بيشترين رشد قيمتي مربوط به الكيل بنزين خطي با 16 درصد افزايش مي باشد.

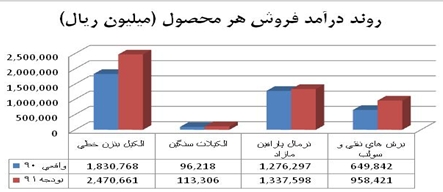

1-5- درآمد فروش هر محصول : اين آيتم ناشي از 2 مولفه قيمت محصول و مقدار فروش است كه همانطور كه ملاحظه شده تمامي محصولات شركت هم با رشد قيمتي مواجه شده اند و هم با افزايش توليد و فروش.

1-6- مقدار مصرف هر يك از مواد اوليه: شركت به 2 نوع مواد اوليه براي توليد خود نياز دارد: نفت سفيد و بنزن. با توجه به افزايش ظرفيت و ميزان توليد شاهد افزايش مقدار مصرف هر يك از مواد اوليه در بودجه 91 نسبت به سال مالي 90 هستيم. نفت سفيد با 16 درصد افزايش و بنزن با 4 درصد افزايش مصرف.

1-7- قيمت هر تن مواد مصرفي: قيمت هر تن نفت سفيد در بودجه 91 با افزايش 28 درصدي و هر تن بنزن در بودجه 91 با افزايش 16 درصدي پيش بيني شده اند.

1-8- هزينه مواد مصرفي: با توجه به افزايش هر دو عامل مقدار و قيمت ، افزايش مبلغ هر يك از مواد مصرفي در بودجه 91 امري است اجتناب ناپذير. نفت سفيد با 48 درصد و بنزن با 31 درصد افزايش قيمت، روي هم رفته رشد 50 درصدي هزينه مواد اوليه را در بودجه 91 موجب شده اند.

1-9- هزينه دستمزد و سربار: رشد 50 درصدي مواد اوليه به همراه افزايش 20 درصدي هزينه دستمزد و كاهش 5 درصدي هزينه سربار توليد، مجموعاً رشد 40 درصدي بهاي تمام شده را به همراه داشته است.

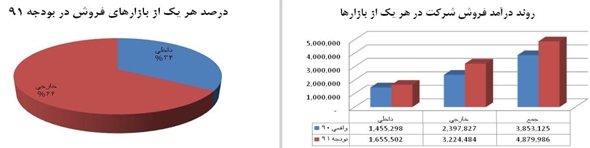

1-10- بازارهای فروش: 66 درصد فروش شرکت را فروش صادراتی و 34 درصد آن را فروش در داخل به خود اختصاص داده است. فروش صادراتی در بودجه 91 با 34 درصد رشد نسبت به سال مالی 90 برآورد شده است در حالی که فروش در داخل با 14 درصد رشد پیش بینی شده است.

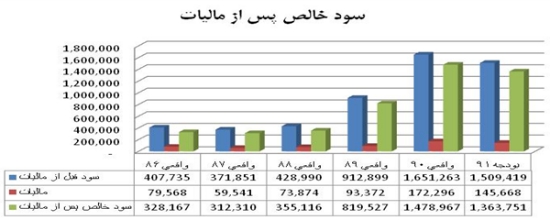

2- سود عملیاتی : با کسر هزینه های عمومی اداری (که در بودجه 90 با 20 درصد افزایش نسبت به سال مالی 90 پیش بینی شده است) از سود ناخالص و افزودن سایر درآمدهای عملیاتی به آن، سود عملیاتی با افت 7 درصدی به میزان 1311 میلیارد ریال برآورد شده است.

3- سود قبل از مالیات: با کسر هزینه های مالی (که در بودجه 91 با کاهش قابل ملاحظه ای پیش بینی شده اند) و افزودن خالص در آمدهای متفرقه به سود عملیاتی، سود قبل از مالیات با کاهش 9 درصدی نسبت به سال مالی 90 برآورد شده است.

4- سود خالص پس از کسر مالیات: با کسر مالیات از سود قبل از کسر مالیات، سود خالص با افتی 8 درصدی پیش بینی شده است.

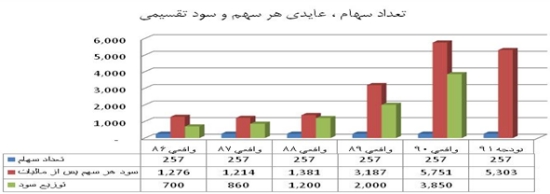

5-عایدی هر سهم: با توجه به عدم تغییر سرمایه ، سود هر سهم نیز با افت 8 درصدی تخمین زده شده است.

ب- بررسی ترازنامه شرکت:

1- دارایی های جاری: بررسی دارایی های جاری حاکی از رشد 259 درصدی وجوه نقد، عدم وجود سرمایه گذاری کوتاه مدت، 65 درصد رشد حسابهای دریافتنی تجاری، رشد 557 درصدی سایر حساب ها و اسناد دریافتنی، رشد 34 درصدی موجودی مواد و کالا و رشد 14 درصدی پیش پرداخت ها در سال مالی 90 می باشدکه در مجموع منجر به رشد 53 درصدی مجموع دارایی های جاری شده است.

2- دارایی های ثابت: سرمایه گذاری های بلند مدت با رشد 128 درصدی، سایر دارایی ها با کاهش 59 درصدی، دارایی های نامشهود با کاهش 83 درصدی، خالص دارایی های ثابت با کاهش 2.5 درصدی نهایتاً منجر به رشد 84 درصدی مجموع دارایی های ثابت شده اند.

3- مجموع دارایی ها: با رشد 53 درصدی دارایی های جاری و رشد 84 درصدی دارایی های ثابت، مجموع دارایی ها با افزایش1443 میلیارد ریال( 63 درصد) مواجه شده اند.

4- بدهی های جاری: با توجه به رشد 63 درصدی مصارف (دارایی ها) و رشد 53 درصدی دارایی های جاری، به واکاوی منابع رشد مذکور می پردازیم. بررسی ها حاکی از رشد 15 برابری حسابها و اسناد پرداختنی تجاری و افزایش 23 درصدی پیش دریافته است. در نتیجه شاهد افزایش 472 میلیارد ریالی (67 درصد) مجموع بدهی های جاری هستیم.

5- بدهی های بلند مدت: این آیتم ناشی از تنها یک عامل (ذخیر ه مزایای پایان خدمت) می باشد که شاهد افزایش 16.5 درصدی آن هستیم.

6- مجموع بدهی ها: با رشد 67 درصدی بدهی های جاری و 16.5 درصدی بدهی های بلند مدت ، مجموع بدهی های شرکت با رشد 64 درصدی گزارش شده اند.

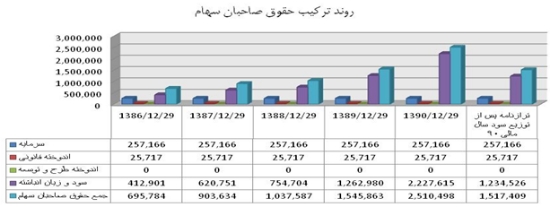

7- حقوق صاحبان سهام: با توجه به عدم تغییر سرمایه و به تبع آن عدم تغییر اندوخته قانونی تنها عامل فزاینده حقوق صاحبان سهام، رشد965 میلیارد ریالی( 76 درصد) سود انباشته است که منجر به رشد965 میلیارد ریالی ( 62 درصدی) مجموع حقوق صاحبان سهام شده است. پس از توزیع سود 3850 ریالی در مجمع سال مالی 90، سود انباشته به 1234.5 میلیارد ریال و مجموع حقوق صاحبان سهام 1517.4 میلیارد ریال رسید.

8- منابع و مصارف: با توجه به افزایش 1443 میلیارد ریالی مصارف (دارایی ها ) به وضوح مشخص است که 479 میلیارد ریال (33 درصد) آن از محل بدهی ها و 964 میلیارد ریال (67 درصد ) آن از محل سود انباشته حاصل شده است.

ج- نسبتهای مالی: بررسی نسبتهای مالی حاکی از کاهش نسبی نسبتهای نقدینگی، ثبات در نسبت های بدهی و مالکانه ، افزایش قابل توجه نسبت های سود آوری و افزایش سرمایه در گردش عملیاتی و کاهش سرمایه ثابت عملیاتی می باشد.

د-بررسی سناریوهای مختلف تغییر عایدی هر سهم:

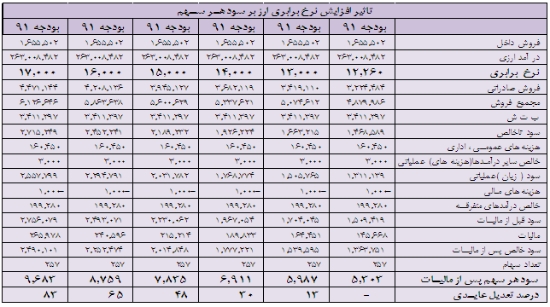

1- نرخ برابری ارز: با توجه به اینکه شرکت در بودجه 91 خود نرخ برابری ارز را 12.260 ریال پیش بینی کرده است و در حال حاضر دلار در بازار آزاد به نرخ حدود 17.800 ریال معامله می شود در این قسمت به بررسی تاثیر افزایش نرخ برابری ارز بر عایدی هر سهم می پردازیم. ملاحظه می شود که در صورت تسعیر ارز به نرخ 16000 ریال شرکت توانایی تعدیل مثبت عایدی هر سهم خود به میزان 65 درصد را دارد. البته ذكر اين نكته ضروري است كه در صورتهاي مالي سال مالي 90 يكي از بندهاي حسابرس به اين موضوع اختصاص يافته است:

"مانده مطالبات ارزي شرکت در تاريخ ترازنامه مبلغ 450 ميليارد ريال است که با نرخ رسمي بانک مرکزي تسعير شده است. با توجه به مجوز ارائه شده به صرافي ها نسبت به خريد و فروش ارز و تامين نيازهاي مشتريان براساس مکانيزم عرضه و تقاضاي ارز در بازار، طبق اطلاعيه مورخ 1390.12.24 شوراي عالي کانون صرافان ايران، مطالبات ارزي ياد شده بايد با نرخ بازار ارز در تاريخ ترازنامه تسعير شود. در صورت اعمال تعديلات لازم از اين بابت سود خالص و سر فصل هاي سود انباشته، حساب ها و اسناد دريافتني تجاري، ساير حساب هاي دريافتني و ذخيره ماليات گروه و شرکت به ترتيب مبلغ 188، 188، 198، 45 و 55 ميليارد ريال افزايش خواهند يافت."

2- تغييرات بهاي تمام شده: با توجه به تصويب جزئیات طرح دو فوریتی اصلاح ماده (1) قانون هدفمند کردن یارانه ها ، با موضوع: " قیمت فروش داخلی بنزین، نفت گاز، نفت کوره، نفت سفید و گاز مایع و سایر مشتقات نفت، با لحاظ کیفیت حامل ها و با احتساب هزینه های مرتبط به تدریج تا پایان برنامه پنج ساله پنجم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران کمتر از 90 درصد قیمت و بیشتر از قیمت تحویل روی کشتی (فوب) در خلیج فارس نباشد." به بررسي اين موضوع و تاثير آن بر بهاي تمام شده و در نهايت بر عايدي هر سهم شيران پرداختيم. با امعان نظر به اينكه شيران در حال حاضر نيز مواد اوليه خود را به قيمت فوب خليج فارس خريداري مي كند ، قانون مذكور تاثيري برسودآوري سهم ندارد.

3-افزایش یا کاهش نرخ محصولات: نرخ محصولات شركت به واحد پولي دلار طي سال مالي90 و بودجه 91 بشرح جدول زیر و به واحد ریال در دوره های مذکور به شرح نمودار ستونی زير مي باشد . شایان ذکر است که در حال حاضر الکیل بنزن در بورس کالا به نرخ 22.300 ریال به ازای هر کیلو معامله می شود. ضمن اینکه نرخ صادراتی این محصول نیز در حال حاضر حدود 1900 دلار می باشد. با عنایت به اینکه 66 درصد درآمد فروش از طریق صادرات محصول حاصل می گردد و با توجه به پیش بینی رشد تقاضای این محصول در چین تا سال 2016 به نظر می رسد که نرخهای پیش بینی شده برای بودجه 91 منطقی بوده و با تغییرات اندکی مواجه شود و تاثیر چندانی در عایدی سهم نداشته باشد.

3- تحریم صادرات محصولات شرکت: با توجه به امتناع شرکتهای بیمه ای از بیمه محموله های ارسالی توسط ایران بدلیل تحریمهای وضع شده و در نتیجه عدم امکان حمل کالاها به کشورهای متقاضی ، بزرگترین ریسک تهدید کننده شرکت در حال حاضر توقف صادرات (که 64 درصد از مجموع درآمد را تشکیل می دهد) می باشد که در صورت وقوع بدلیل عدم پوشش هزینه های ثابت می تواند حتی موجب توقف عملیات شرکت شود. البته طبق اطلاعات واصله از شركت، صادرات محصولات بيشتر به كشورهاي روسيه و افغانستان انجام مي شود و تحريمهاي وضع شده تاكنون تاثير چنداني بر ميزان صادرات نداشته است.

ه- محاسبه ارزش ذاتی شرکت: برای محاسبه ارزش ذاتی شرکت از روش تنزيل جريانات وجوه نقد استفاده شد و با شرایط فعلی و فرض تحقق بودجه 91 و با فرض نرخ بازده مورد انتظار 25 درصد و نرخ رشد 8 درصد، ارزش ذاتی شرکت 22.567 ریال حاصل شد. سپس با فرض تحقق سناريوي نرخ برابري دلار به ميزان 16000 ريال و تعدیل 65 درصدی EPS به محاسبه ارزش ذاتي پرداختيم كه ارزش 35.280 ريال حاصل شد. بنابراين ارزش ذاتي شركت در محدوده 22.567 تا 35.280 ريال قرار دارد.

نتيجه گيري: شرکت بدلیل وجود شرایط انحصاری در داخل از وضعیت خوبی برخوردار است . نسبتهای سود آوری و نقدینگی خوب شرکت همگی حاکی از وضعیت بنیادی مساعد شرکت است. ضمن اینکه ارزش ذاتی شرکت حتی در صورت عدم تعدیل مثبت حدود 13 درصد بیشتر از قیمت فعلی سهم قرار گرفته است. اما با توجه به صادرات محور بودن شركت و سهم 64 درصدي صادرات در درآمد كل ، ریسک ناشی از تحریمها که در حال حاضر سایه بر کل صنايع صادراتي (به خصوص محصولات مايع) افکنده است ، مهمترین تهدید و عامل عدم اطمینان شرکت محسوب می شود . بنابراين با توجه به وضعيت مساعد شركت ، طرح ها و برنامه هاي در دست احداث و پتانسيل هايي كه در خصوص احتمال تعديل از محل افزايش نرخ برابري ارز به آنها اشاره شد، ريسك سيستماتيك ناشي از تحريم ها مهمترين عاملي است كه بايد مد نظر قرار داد.

")