ارزیابی بیمه ملت در آستانه کشف قیمت

به گزارش واحد مطالعات و تحقیقات بورس نیوز؛ شرکت بيمه ملت بعنوان بزرگترین شرکت بیمه ای کشور از لحاظ سرمایه در بهمن ماه سال 90 با نماد "ملت" و سرمایه 1500 میلیارد ریال در بورس پذیرفته شد. 10 درصد از سهام ملت در روز دوشنبه 19 تیر ماه 91 در بورس برای اولین بار عرضه خواهد شد. به همین مناسبت به بررسی آخرین وضعیت مالی این شرکت می پردازیم.

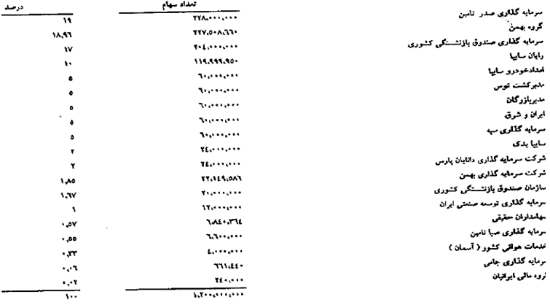

ترکیب سهامداران شرکت

شایان ذکر است که سرمایه شرکت در تاریخ 19 بهمن 90 از 1200 میلیارد ریال به 1500 میلیارد ریال افزایش یافته است.

آخرين وضعيت مالي شركت

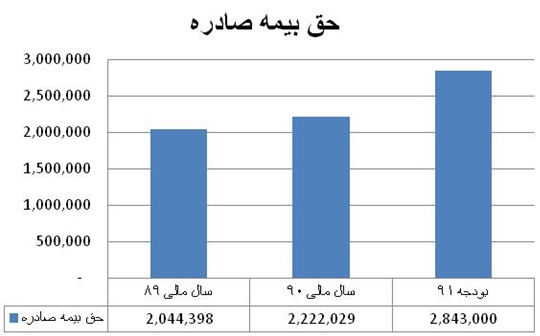

1- حق بيمه صادره شرکت در سال مالي 1390 معادل 2222 ميليارد ریال است که 9 درصد رشد نسبت به سال قبل را نشان می دهد. از مبلغ مذکور 2085 میلیارد ریال مربوط به صدور بیمهنامه مستقیم و مبلغ 137 میلیارد ریال مربوط به قبولی های اتکایی میباشد. بر اساس آمار ترکیب پرتفوی شرکت 58 درصد پرتفوي مربوط به بيمههاي اتومبيل (45 درصد ثالث و 13 درصد بدنه) است. در بودجه 91 حق بیمه صادره با رشد 28 درصدی نسبت به سال مالی 90 پیش بینی شده است.

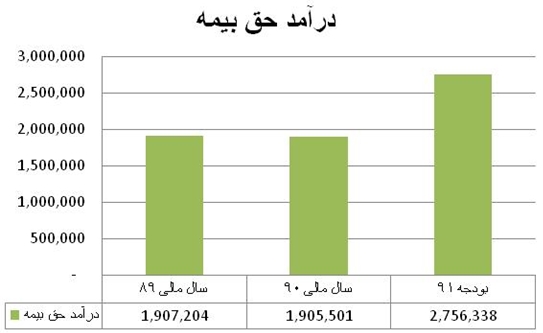

2- با کسر ذخایر حق بیمه از حق بیمه صادره، درآمد حق بیمه حاصل شده است که در سال مالی 90 تقریبا بدون تغییر نسبت به سال مالی 89 و بودجه 91 با 45 درصد رشد نسبت به سال مالی 90 برآورد شده است.

3- خالص هزینه حق بیمه اتکایی واگذاری نیز از درآمد حق بیمه کسر می شود تا درآمد حق بیمه سهم نگهداری با 29 درصد رشد نسبت به سال مالی 90 پیش بینی شود. شایان ذکر است که بیمه اتکایی شرکت بیمه را قادر می سازد تا پاسخگوی خسارتهایی باشد که در طول زمان اعتبار قرارداد به وقوع می پیوندد. شرکت بیمه ریسکهای همگون را برای پرتفوی خود جمع آوری می کند ولی اگر اجتماع این ریسکها مازاد بر ظرفیت نگهداری تشخیص داده شود وجود قرارداد اتکایی کمک می کند که این شرکت تعادل مالی خود را حفظ کند و به او اجازه می دهد تا به مشتریان خود سرویس بهتری ارائه نماید و خسارتهای وارده را به موقع پرداخت کند. در بودجه 91 این آیتم حدوداً معادل 37 درصد حق بیمه صادره در نظر گرفته شده است که با توجه به رعایت آن در تمام انواع بیمه ها، نمایانگر رعایت موارد مربوط به مدیریت ریسک این شرکت می باشد.

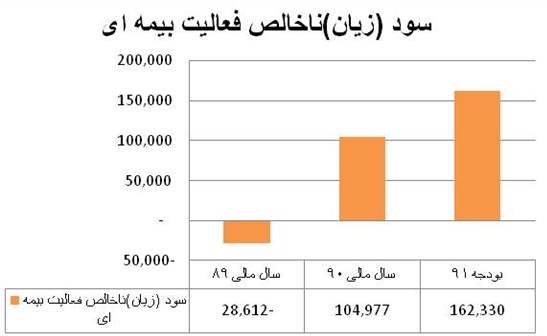

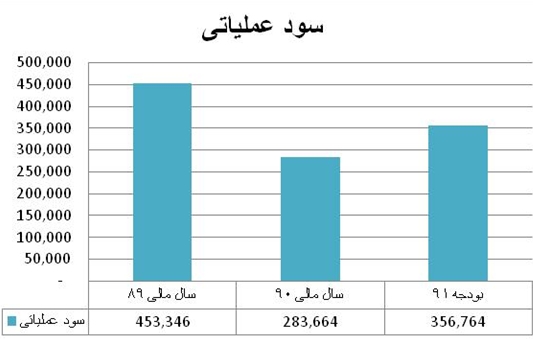

4- هزینه خسارت اما با رشد 35 درصدی نسبت به سال مالی 90 پیش بینی شده اند که بر اساس اطلاعات منتشر شده شرکت به میزان 63 درصد حق بیمه های صادره در نظر گرفته شده است . با کسر هزینه های خسارت ، هزینه های کارمزد و سایر هزینه های بیمه ای از درآمد حق بیمه ، سود ناخالص فعالیتهای بیمه ای حاصل می شود که با 55 درصد رشد نسبت به سال مالی 90 پیش بینی شده است.

5- درآمدهای سرمایه گذاری در بودجه 91 با 23 درصد رشد به میزان 337 میلیارد ریال برآورد شده است و در مقابل هزینه های اداری با رشد 28 درصدی منجر به رشد 26 درصدی سود عملیاتی در بودجه 91 شده اند.

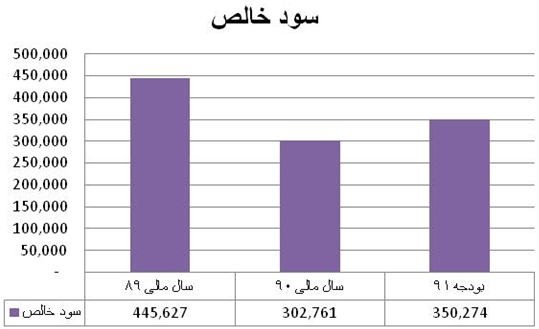

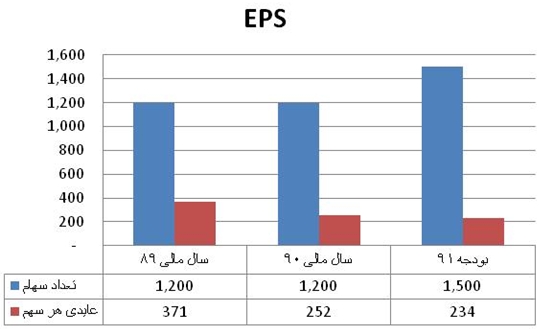

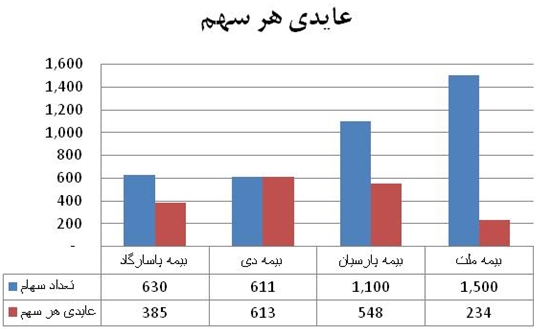

6- و نهایتاً با افزودن سایر درآمد های غیر بیمه ای به میزان 4 میلیارد ریال به سود خالص شرکت می رسیم که با 16 درصد رشد نسبت به سال مالی 90 به میزان 350 میلیارد ریال برآورد شده است. با تقسیم سود خالص بر تعداد سهام ، عایدی هر سهم در سال مالی 90 به میزان 252 ریال اعلام و در بودجه 91با توجه به اعمال افزایش سرمایه 25 درصدی به میزان 234 ریال برآورد شده است.

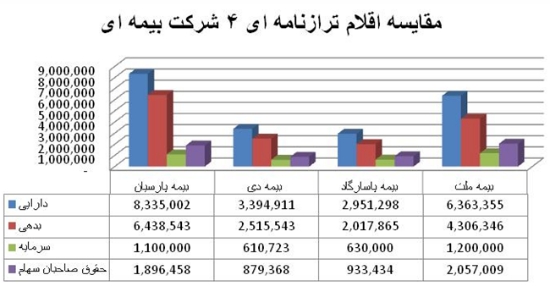

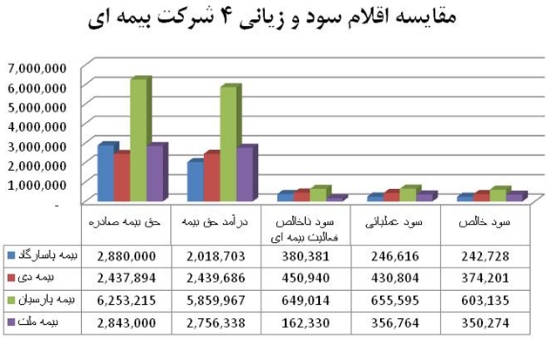

7- مقایسه بیمه ملت با بیمه پاسارگاد، دی و پارسیان: با توجه به شرایط بیمه های دی، پارسیان و پاسارگاد که قابلیت مقایسه با شرکت بیمه ملت دارند در این مرحله به قیاس عملکرد این 4 شرکت صنعت بیمه پرداختیم. همانطور که مشخص می شود بیمه ملت که به لحاظ سرمایه بزرگنرین شرکت بیمه کشور محسوب می شود از منظر ترازنامه با شرکت بیمه پارسیان قابل قیاس است که بیمه پارسیان بدلیل استفاده از اهرم مالی بیشتر ، مصارف بیشتری نسبت به ملت دارد. لیکن بیمه ملت از حقوق صاحبان سهام بزرگتری برخوردار است.

اما از لحاظ سود و زیانی شرکت عملکرد به مراتب ضعیفتری نسبت به همتایان خود داشته است و حتی از بیمه دی که شرکت کوچکتری نسبت به ملت محسوب می شود به سودآوری بسیار بیشتری نسبت به ملت دست یافته است. در نسبتهای مالی هم ملاحظه می شود که نسبتهای ROA و ROE این شرکت از همتایان خود به مراتب کمتر است.

8- محاسبه ارزش ذاتی:

با استفاده از روش تنزيل جريانات آتي نقد و با توجه به روند سود آوري گذشته ميانگين رشد با استفاده از ميانگين هندسي 16 درصد محاسبه شد. در نتيجه ارزش شركت در سال 94 با P/E مرتبه 4 به ميزان 2583 ميليارد ريال حاصل شد. سپس با نرخ تنزيل 25 درصد NPV شركت برابر با 2080 ميليارد ريال محاسبه شد و نهايتاً ارزش ذاتي هر سهم با توجه به سرمايه فعلي 1387 ريال حاصل شد که با این قیمت P/E مرتبه 5.9 حاصل می شود.

نتيجه گيري: صنعت بیمه بدلیل مشکلات متعددی که به لحاظ وضع قوانین مختلف و دست و پا گیر و الزامات حاکم بر شرکتهای این صنعت که مانع از رقابت پذیر بودن آنها می شود، طی سالیان اخیر کمتر خاطره خوبی را در ذهن اهالی بازار سرمایه باقی گذاشته است و اکثرشرکتهای این صنعت بدلایل مطروحه بازدهی مطلوبی را در قیاس با دیگر صنایع نداشته اند. به همین دلیل این صنعت با اقبال کمتری نسبت به صنایع دیگر برخوردار بوده و سرمایه گذاران به ندرت با رویکرد بلند مدت به سمت سرمایه گذاری در این صنعت می روند و عرضه های اولیه دلیلی می شوند برای روی آوردن به آن با رویکرد کوتاه مدت . هر چند که عرضه معروف بیمه دانا باعث شد که بسیاری از خیر منفعت کوتاه مدت هم در مورد این صنعت خاص بگذرند. به این لحاظ به اعتقاد اکثر کارشناسان بازار در شرایط ملتهب این روزهای بازار سرمایه عرضه اولیه بیمه ملت چندان منطقی به نظر نمی رسد.

از طرفی بیمه ملت در قیاس با همتایان خود در صنعت بیمه از لحاظ سود آوری چندان موفق عمل نکرده است و با توجه به ریسکهای فراوان بیمه های اتومبیل، سهم 58 درصدی این بیمه نامه ها در پورتفوی بیمه ای شرکت ریسک، آنرا تا حدود زیادی افزایش داده است. از نکات مثبت شرکت هم می توان به تمرکز بیشتر سرمایه گذاری های این شرکت در بخش املاک اشاره نمود که با توجه به بهای تمام شده املاک مذکور ، ارزش افزوده قابل توجهی حاصل شده است.

علی ایحال با توجه به ارزش ذاتی محاسبه شده می توان عرضه در محدوده ارزش اسمی را بعنوان قیمت منطقی و عاملی برای تشویق سرمایه گذاران برای کسب منفعت (هر چند با رویکرد کوتاه مدت) در مورد این سهم معرفی نمود.