پیش بینی رشد سود تراکتورسازی

شرکت تراکتورسازی ایران در سال 1347 تأسیس و در شهر تبریز به ثبت رسید. یکسال پس از آن این شرکت به صورت مشروط و با نماد "تایرا" پا به بورس گذاشت .

این مجموعه بورسی با هدف فعالیت در زمینه واردات و صادرات و تولید انواع تراکتور و ماشین آلات کشاورزی شروع به فعالیت کرده است. ظرفیت اولیه این شرکت در ابتدای تاسیس تولید 25000 دستگاه ماشین آلات بوده که این میزان اکنون به 30 هزار دستگاه افزایش یافته است.

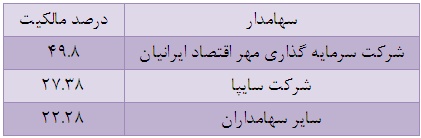

ترکیب سهامداران

زیرمجموعه های شرکت

وضعیت سرمایه

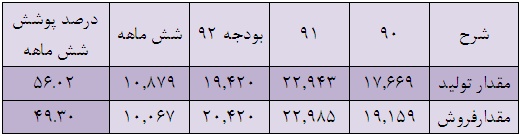

ظرفیت های تولید

* همانطور که پیداست محصول تراکتور 285 با ظرفیت اسمی 15 هزار یکی از مهمترین تولیدات این شرکت بوده که از مجموع 38 درصد صادرات "تایرا"، حدود 20 درصد آن به صادرات این نوع تراکتور اختصاص دارد.

* شرکت در بودجه سال 92 خود میزان تولید تراکتور 285 را حدود 58 درصد ظرفیت اسمی آن در نظر گرفته که با توجه به عملکرد شش ماهه "تایرا" و پوشش 90 درصدی تولید آن در دوره مذکور امکان دستیابی به تولید بیش از 15 هزار دستگاه از این محصول امکان پذیر خواهد بود.

وضعیت تولید و فروش

* به نظر می رسد با عنایت به بازار مناسب فروش محصولات شرکت، میزان تولیدات و همچنین فروش این مجموعه از سال 90 تاکنون شیب صعودی را در پیش گرفته است.

* شرکت در دوره شش ماهه نخست سال جاری در دو محصول تراکتور 285 و همچنین تراکتور 240 به ترتیب با پوشش های 32/90 و 100 درصدی تولید همراه بوده است. لازم به ذکر است تراکتور 285 محصول اصلی و با اهمیت "تایرا" به حساب می آید.

* میزان فروش محصول تراکتور 285 نیز با پوشش 92/90 همراه بوده است . حال آنکه تنها فروش 3.33 درصد از تراکتور 240 محقق شده است.

نکات حائز اهمیت

* 38 درصد از فروش محصولات شرکت به صورت صادراتی و مابقی آن داخلی می باشد.

* از مجموع 38 درصد صادرات این مجموعه، حدود 20 درصد آن به صادرات تراکتور 285 اختصاص دارد.

* بازارهای هدف فروش صادراتی شرکت عمدتاً، کشورهای افغانستان، عراق، ونزوئلا، سودان و تاجیکستان می باشد که حجم صادرات محصولات به عراق و افغانستان بیش از سایر بازار هاست.

* 22 درصد از تأمین مواد اولیه که عمدتا قطعات و ماشین آلات می باشد، به صورت واردات و مابقی آن از داخل کشور و توسط زیر مجموعه های " تایرا" صورت می پذیرد.

* تسهیلات مالی دریافتی شرکت براساس گزارش های شش ماهه نخست امسال مبلغی حدود 152 میلیارد تومان بوده که 30 درصد آن به تسهیلات ارزی و مابقی آن به صورت ریالی می باشد.

* نرخ بهره پرداختی وام های ریالی 11 تا 21 درصد و نرخ بهره وام های ارزی حدود 7 درصد می باشد.

*شرکت تراکتورسازی ایران طرح های توسعه ای گوناگونی در دست اجرا دارد که با توجه به درصد پیشرفت ناچیز آنها نمی توان به بهره برداری آنها تا پایان سال جاری امیدوار بود. از جمله طرح های مذکور می توان به توسعه خط مونتاژ تراکتور 399 ، توسعه خط مونتاژ شرکت تراکتورسازی ونیران فاز 2 اشاره کرد.

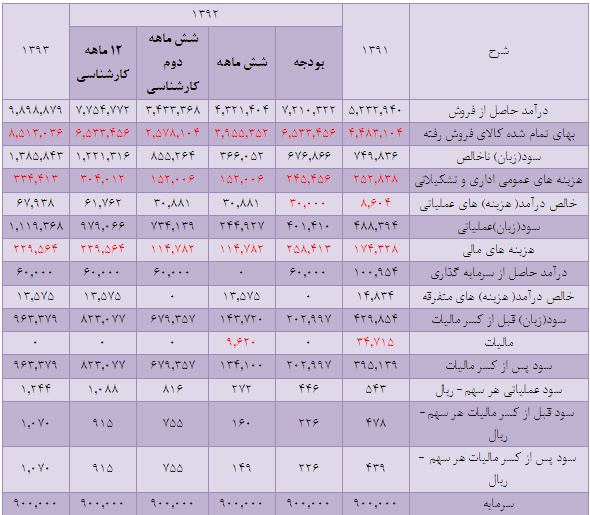

وضعیت سودآوری

* میزان تولید برای سال 92 متناسب با تولید محقق شده در سه ماهه دوم برآورد شده است.

* با توجه به روند صعودی تولیدات شرکت و با فرض تسهیل در تهیه تجهیزات و مواد مورد نیاز، میزان تولید شرکت برای سال 93 با رشد 20 درصدی نسبت به تولید کارشناسی 92 لحاظ شده است.

مفروضات فروش

* میزان فروش در کلیه برآوردها برابر با تولید پیش بینی شده در نظر گرفته شده است.

* نرخ فروش محصولات برای شش ماهه دوم سال 92 برابر با نرخ های فروش محقق شده در سه ماهه دوم امسال در نظر گرفته شده است.

* نرخ فروش محصولات برای سال 93 بدون تغییر و برابر با سال 92 لحاظ شده است.

* نرخ ارز در نظر گرفته شده برای فروش های صادراتی شش ماهه دوم سال 92 و همچنین سال مالی 93، مبلغ سه هزار تومان به ازای هر دلار می باشد.

مفروضات بهای تمام شده

* بیش از 80 درصد از بهای تمام شده محصولات را هزینه مواد مستقیم و مواد اولیه مصرفی شرکت تشکیل می دهد.

* با در نظر گرفتن نسبت بهای تمام شده محصولات به درآمد مححق شده طی سال های 88 تا کنون، در کلیه برآوردها مبلغ بهای تمام شده فروش، 86 درصد از درآمد فروش پیش بینی شده، لحاظ شده است.

نتیجه گیری

با توجه به اینکه وضعیت تولید شرکت در محصول اصلی خود یعنی تراکتور 285 در دوره شش ماهه نخست امسال بسیار مناسب بوده و با پوشش 90 درصدی همراه بوده، به نظر می رسد شرکت تراکتورسازی ایران با ادامه فعالیت در شرایط کنونی بتواند تا پایان سال جاری از تولید برآوردی 9 هزار دستگاهی این محصول پیشی گرفته و با رشد میزان تولید و به تبع آن فروش همراه باشد.

از سوی دیگر قیمت های فروش محصولات در دو ره شش ماهه نخست امسال نیز با رشد قابل توجهی نسبت به برآوردهای شرکت در بودجه سال جاری همراه بوده که این امر نیز خود یکی از عوامل افزایش درآمد فروش این مجموعه در سال جاری می گردد.

از همین رو به نظر می رسد، با تأثیر دو پارامتر مقدار تولید محصولات به خصوص محصول اصلی شرکت و نرخ های فروش آنها مطابق آنچه درعملکرد شش ماهه "تایرا" رخ داده، بتوان تحقق سود 91 تومانی به ازای هر سهم را در سال جاری برای این شرکت انتظار داشت.

واحد تحقیق و مطالعات بورس نیوز

")