تاریخچه شرکت

شركت صنعت روي زنگان در اواخر سال 1382، با هدف افزايش بهره وري و تخصصي كردن فعاليت ها در شركت توسعه معادن روي ايران تأسيس گرديد. محدوده فعاليت هاي اين شركت كه در واقع زيربناي آن همان كارخانه كلسيناسيون است، توليد و فرآوري كنسانتره روي ميباشد.

با عنايت به افزايش ظرفيت توليد شمش روي در كارخانجات توليدي و احداث واحدهاي توليدي كوچك و نيز نگرش ايجاد ارزش افزوده در شركت توسعه معادن روي ايران از طريق فرآوري مواد اوليه استخراجي از معدن انگوران، ايجاد ظرفيت جديد توليد و عرضه كنسانتره روي پخته (كارخانه كلسيناسيون) در دستور كار مديران ارشد شركت مادر قرار گرفت.

فعاليت اجرايي احداث كارخانه در اواخر زمستان سال 1378 در سايت صنعتي شركت در زنجان آغاز و در بهمن ماه سال 1379 با اتمام عمليات ، افتتاح و مورد بهره برداري قرار گرفت. با احداث اين كارخانه ساليانه 50.000 تن به ظرفيت توليد كنسانتره روي كشور افزوده شد. در سال 1383 طرح افزايش ظرفيت اين كارخانه به ميزان 80.000 تن به بهرهبرداري رسيد.

سرمایه و ترکیب سهامداران

سرمایه شرکت در بدو تأسیس مبلغ 10 میلیون ریال بوده، که طی چند مرحله مبلغ مذکور به رقم 100 میلیارد ریال در سال 92 افزایش یافته است.

ظرفیت های تولید

* از منظر فرآیند تولید، محصولات طی دو مرحله یعنی فرآیند کلسیناسیون و همچنین فرآوری خردایش تولید می شوند که ظرفیت اسمی هر کدام به ترتیب 50 هزار تن و 140 هزار تن می باشد. لازم به ذکر است در فرآیند کلسیناسیون کنسانتره روی تولید می گردد.

* شرکت در حال حاضر با 80 درصد کل ظرفیت خود در حال فعالیت است، که در صورت تأمین خاک معدنی به میزان کافی می تواند از ظرفیت خالی خود استفاده نماید.

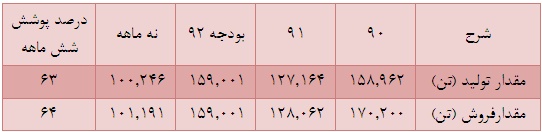

مقدار تولید و فروش

* شرکت صنعت روی زنگان به دو صورت حق العمل کاری و تولید محصول روی به فعالیت می پردازد که از نظر درآمدی فروش کنسانتره روی درآمد زایی و حاشیه سود بالاتری برای شرکت دارد.

* کلیه محصولات شرکت به صورت داخلی به فروش می رسد.

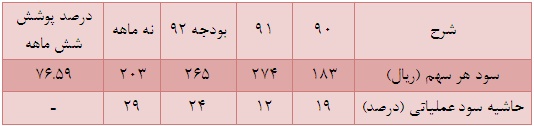

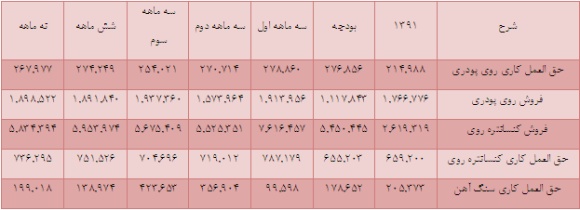

وضعیت سودآوری

* جهت قابل مقایسه بودن سود هر سهم در سنوات مختلف، سرمایه در نظر گرفته شده 100 میلیارد ریال می باشد.

* همانطور که از جدول فوق پیداست حاشیه سود عملیاتی شرکت در سال 91 به دلیل افت میزان تولید و فروش محصولات با کاهش همراه شده است. حال آنکه این میزان در بودجه سال 92 شرکت با رشد قابل ملاحظه ای برآورد شده است که دلیل اصلی آن پیش بینی افزایش میزان تولید و فروش شرکت می باشد.

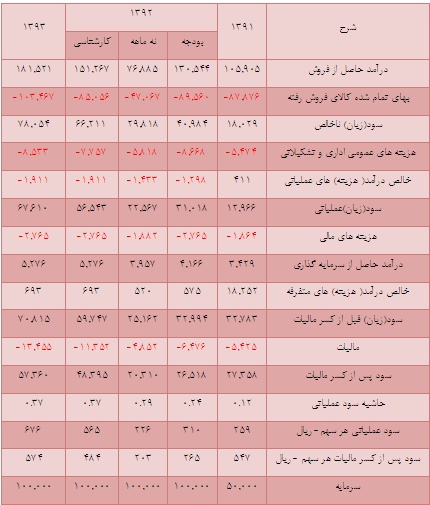

مهم: با وجود رشد 12 درصدی حاشیه سود عملیاتی شرکت در برآوردهای سال 92 نسبت به مدت مشابه گذشته شاهد کاهس سود هر سهم در این سال هستیم که با توجه به صورت سود و زیان "زنگان" افزایش 33 درصدی هزینه های مالی و رشد 132 درصدی سایر درآمد (هزینه های) عملیاتی موجب عدم رشد سود هر سهم شرکت در سال 92 نسبت به سال 91 شده است.

مهم: سایر هزینه (درآمدهای) عملیاتی شرکت مشتمل بر درآمد حاصل از انبارداری خاک معدنی و هزینه جذب نشده تولید می باشد که طی سال 92 درآمدهای حاصل از انبارداری خاک معدنی با کاهش همراه بوده است.

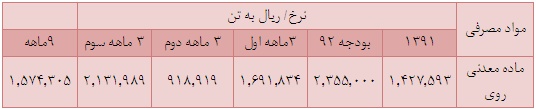

وضعیت بهای تمام شده

* خاک معدنی مورد نیاز "زنگان" از معدن انگوران و توسط شرکت تهیه و تولید مواد معدنی و کالسیمین تامین می گردد.

مهم: نوسانات بالای نرخ خرید خاک معدنی از نکات قابل ملاحظه در صورت های مالی "زنگان" است که چرایی این نوسانات عنوان نشده است.

نکات حائز اهمیت

* شرکت روی زنگان در اواخر سال 92 اقدام به بهره برداری از طرح هوی مدیا می نماید که از مهمترین اثرات آن، بالا رفتن کیفیت محصولات و رشد نرخ های فروش است.

* شرکت روی زنگان از طریق زیرمجموعه غیر بورسی خود یعنی شرکت آلفا ماشین پویا اقدام به سرمایه گذاری و خرید معدنی به نام معدنچیلینگ در ترکیه کرده تا به واسطه این سرمایه گذاری بتواند بخش قابل توجهی از خاک معدنی مورد نیاز خود و شرکت کالسیمین را تأمین نماید.

* در صورت بهره برداری از معدن عنوان شده در سال آینده می توان به تکمیل شدن ظرفیت تولیدی "زنگان" امیدوار بود.

پیش بینی سود هر سهم

مفروضات تولید و فروش

* بخشی از درآمد فروش شرکت روی زنگان از بابت تولید محصول کنسانتره روی و بخشی دیگر درآمد حاصل از حق العمل کاری هاست.

* میزان تولید شرکت در سال 92 برابر بودجه برآوردی آن در نظر گرفته شده است.

* با توجه به اینکه مهمترین عامل در رشد میزان تولیدات شرکت تامین خاک معدنی روی می باشد، برآورد تولیدات سال 93 با در نظر گرفتن بهره براری از معادن خریداری شده در ترکیه و دریافت خاک معدنی مورد نیاز بوده ، بنابراین مقدار تولید با 20 درصد رشد نسبت به سال 92 برآورد شده است.

* میزان فروش محصولات برابر تولیدات در نظر گرفته شده است.

مفروضات نرخ فروش

* همانطور که از جدول فوق پیداست نرخ فروش محصولات در عملکردهای میان دوره ای آن در سال 92 با رشد همراه بوده است.

* در برآورد تحلیلی سال 92 و همچنین سال 93 نرخ های فروش برابر با میانگین نرخ های 9 ماهه شرکت در نظر گرفته شده است.

مفروضات بهای تمام شده

* نرخ خرید خاک معدنی روی برای سال 92 برابر با میانگین قیمت ها در دوره 9 ماهه سال جاری در نطر گرفته شده است و برای سال آینده با رشد اندک برآورد شده است.

نتیجه گیری

به گزارش واحد تحقیق و مطالعات بورس نیوز ، با توجه به مفروضات عنوان شده، شرکت صنعت روی زنگان پتانسیل رشد سودآوری در سال جاری و آینده را خواهد داشت اما نکته اصلی پیرامون عملکرد این شرکت این است که به نظر می رسد تحلیل بنیادی در این مجموعه بورسی به دلیل نوسان های خلق الساعه در بسیاری از پارامترهای مالی می تواند به راحتی دستخوش تغییر و یا به عبارتی عدم افشای سود واقعی شرکت شود. به عنوان مثال نوسانات شدید نرخ خرید خاک معدنی که بخشی از آن توسط سهامدار عمده یعنی شرکت کالسیمین تأمین می گردد خود می تواند اعتبار تحلیلی را خدشه دار کند.

همچنین بحث کاهش چشمگیر و یکباره درآمد (هزینه های) عملیاتی شرکت در سال جاری که موجب بلعیده شدن بخش زیادی از سود عملیاتی "زنگان" شده است. نیز می تواند یکی دیگر از مصادیق این نوسانات باشد.

همه این ابهامات و به عبارت بهتر نوسانات، اعتبار تحلیلی را کاهش داده و برآورد سود هر سهم شرکت را با اما و اگر همراه می سازد.

نمونه چنین عملکردی را در شرکت کالسیمین نیز شاهد هستیم به گونه ای که با وجود رشد قیمت محصول سرب و روی برآورد هر سهم شرکت ذره ای اضافه یا کم نشده است.

بنابراین به نظر می رسد توجه به این موضوع در تحلیل وضعیت شرکت های سرب و روی حائز اهمیت باشد و بیانگر آن است که اول سود برآورد می شود سپس سایر پارامترهای صورت سود و زیان نسبت به سود مورد نظر مدیران تنظیم می گردد. یکی از مسائلی که چنین عملکردی را برای این شرکت ها تسهیل می نماید، روش فروش در دوره های خاص و متناسب با نظر مدیران است نه به صورت پیوسته.

واحد تحقیق و مطالعات بورس نیوز