سود سال 93 "پتایر" چقدر است؟

شرکت ایران تایر طی سال های گذشته تنوع قابل ملاحظه ای در تولید لاستیک های بایاس داشت اما به تدریج با کاهش تقاضای تایرهای بایاس و نیاز روز افزون به انواع تایرهای رادیال سیمی ، این شرکت نیز پروژه توسعه 4000 تن انواع تایرهای رادیال سواری سیمی را اجرا نمود که در سال 89 به بهره برداری رسید. اکنون نیز به دلیل استقبال مشتریان از این نوع تایرها شرکت در سال 93 تولید تایر های بایاس خود را متوقف و همه خطوط تولید را به ارائه 10000 محصول رادیال سیمی اختصاص داده است.

سرمایه و ترکیب سهامداران

سرمایه شرکت در بدو تأسیس مبلغ 225 میلیون ریال بوده که طی چندین مرحله به مبلغ 143.234 میلیون ریال افزایش یافته است.

ظرفیت اسمی

* ظرفیت اسمی تولید تایر رادیال سیمی شرکت 20 هزار تن بوده که برای سال جاری تحقق نیمی از آن برآورد شده است.

* در سال 93 کلیه تولید شرکت، تایرهای رادیال سیمی می باشد.

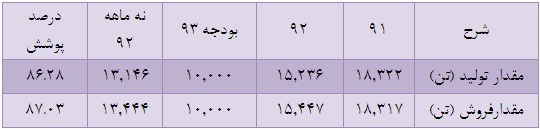

وضعیت تولید و فروش

* میزان تولید شرکت در سال 92، 15 هزار و 447 تن بوده که تنها حدود 5055 تن آن به محصول تایر رادیال سیمی اختصاص داشته است. حال آنکه در بودجه 93 کلیه 10 هزار تن تولید برآوردی به محصول تایر رادیال سیمی تعلق دارد.

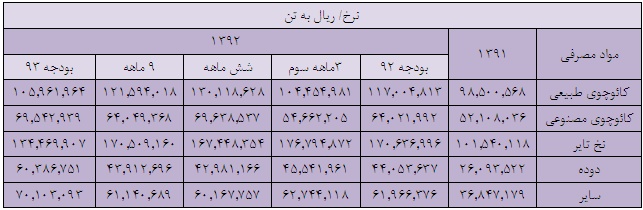

نرخ های فروش

* همانطور که از جدول فوق پیداست، نرخ های فروش محصولات در سال 92 نسبت به سال 91 با رشد چشم گیری همراه بوده است.

در جدول ذیل میانگین قیمت های فروش به تفکیک نوع محصولات آورده شده است.

* شرکت در سال 92 هر تن تایر سواری رادیال سیمی را به قیمت 13 میلیون و 800 هزار تومان به فروش رسانیده در حالی که میانگین نرخ فروش همین محصول در سال 93 را 13 میلیون و 400 هزار تومان در نظر گرفته است که به نظر می رسد برآوردی محتاطانه باشد.

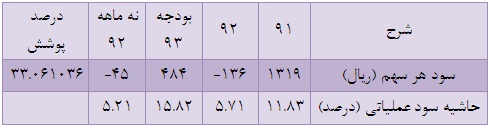

وضعیت سودآوری

* حاشیه سود عملیاتی شرکت در سال 92 به دلیل کاهش تقاضا و فروش، در محصولات بایاس و در مقابل رشد بهای تمام شده محصولات، با کاهش همراه بوده است. اما در سال 93 با تولید تایرهای رادیال سیمی و همچنین ثبات نسبی قمیت مواد اولیه مصرفی امکان رشد حاشیه سود عملیاتی شرکت فراهم شده است.

وضعیت بهای تمام شده

* مهم ترین مواد مصرفی شرکت کائوچوی طبیعی و مصنوعی است که حدود 30 درصد آن از منابع خارجی تامین می گردد.

* دوده مورد نیاز تولید نیز از شرکت کربن ایران فراهم می شود.

* برای سال 93 قیمت خرید کائوچوی طبیعی با کاهش نسبت به میانگین قیمت ها در سال 92 برآورد شده است.

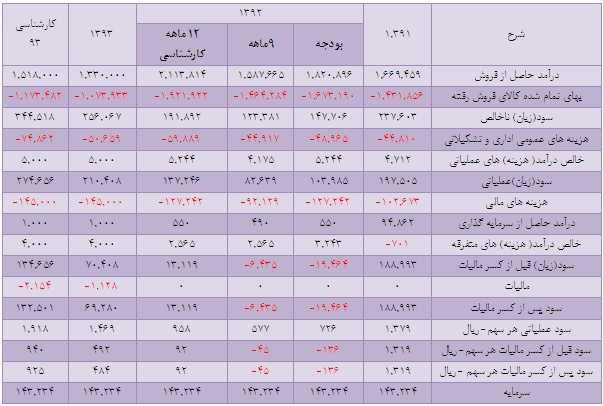

پیش بینی سود هر سهم

مفروضات تولید و فروش

* میزان تولید برای سه ماهه پایانی سال 92 متناسب با میزان تولید محقق شده در 9 ماهه این سال برآورد شده است.

* میزان تولید برای سال 93 برابر با برآوردهای بودجه ای شرکت و معادل 10 هزار تن تایر رادیال سیمی در نظر گرفته شده است.

* مقدار فروش در کلیه برآوردها برابر با میزان تولید می باشد.

مفروضات نرخ فروش

* نرخ فروش تایر شرکت برای سه ماهه پایانی سال 92 برابر با قیمت های محقق شده در سه ماهه سوم این سال در نظر گرفته شده است.

* قیمت فروش تایر رادیال سیمی در سال 93 با 10 درصد رشد نسبت به میانگین نرخ این محصول در سال 92 برآورد شده است.

مفروضات بهای تمام شده

* قیمت خرید مواد مصرفی شرکت برای سه ماهه پایانی سال 92 برابر با قیمت های محقق شده در سه ماهه سوم این سال می باشد.

* نرخ خرید مواد مصرفی در سال 93 نیز با 5 درصد رشد نسبت به قمیت ها در سه ماهه سوم سال 92 برآورد شده است.

نتیجه گیری

با توجه به مطالب عنوان شده آنچه طی سال های گذشته موجب وضعیت عملیاتی نامناسب این مجموعه بورسی و زیان ده شدن آن شده، عدم تقاضای مناسب برای محصول تایر بایاس، کاهش میزان فروش و همچنین افزایش بهای تمام شده مواد مصرفی بوده است.

اما آنچه از گزارش های سال 93 شرکت و تصمیم آن برای تولید تایر رادیال سیمی به نظر می رسد، شرایط رشد سودآوری "پتایر" در حال شکل گیری است.

همانطور که در تحلیل پیش رو نیز عنوان شد شرکت ایران تایر در برآورد نرخ های فروش تایر رادیال سیمی خود جانب احتیاط را در نظر گرفته و حتی قیمت این محصول را در مقایسه با سال 92 کمتر در نظر گرفته است این در حالی است که با بالا رفتن کیفیت محصولات شرکت افزایش نرخ های فروش محتمل تر خواهد بود مضاف بر آنکه به طور معمول شرکت های تولیدکننده لاستیک هر سال با افزایش قیمت ها همراه هستند. در نهایت به نظر می رسد شرکت ایران تایر در سال 93 از پتانسیل مناسبی برای رشد سودآوری برخوردار باشد.

واحد تحقیق و مطالعات بورس نیوز

آخر ای عزیز دل برادر ، یک مطلب تحلیلی و کارشناسی در سایت منتشر شده است ؛ اگر قدرت تحلیل داری مطلب را نقد کن و نظر موافق یا مخالفت را بگو .

چرا حرف بی ارزش و صد تا یه غاز میزنی ؟!!!