"فملی" و میزان رشد سودآوری آتی

در سال 1351 دولت اقدام به تاسیس "شرکت سهامی معادن مس سرچشمه کرمان" نمود و سپس در سال 1355 با اصلاح قانون تشکیل شرکت و تغییر پاره ای از مفاد اساسنامه نام شرکت به "شرکت ملی صنایع مس ایران" تغییر یافت. سپس به موجب تصمیم مجمع عمومی فوق العاده در سال 83 نوع شرکت از سهامی خاص به سهامی عام تبدیل گردید. در نهایت شرکت ملی صنایع مس ایران به عنوان چهارصد و سی و چهارمین مجموعه با نماد "فملی" در سال 85 پا به بورس گذاشت.

موضوع فعالیت شرکت اکتشافات، استخراج و بهره برداری از معادن مس ایران، تولید محصولات پر عیار شده سنگ مس و فلز مس، مشارکت در طرح های سرمایه گذاری مربوط به صنایع مس و انجام کلیه عملیات و معاملات مالی، تجاری، صنعتی، معدنی و خدماتی که به طور مستقیم یا غیر مستقیم به تمام یا هر یک از موضوعات مشروحه فوق اعم از داخلی و خارجی مربوط باشد، است.

سرمایه و ترکیب سهامداران

شرکت در تاریخ 92.3.18 سرمایه خود را از محل مطالبات حال شده و آورده نقدی از یک هزار و 736 هزار میلیارد ریال به سه هزار و 500 میلیارد ریال به منظور تأمین بخشی از منابع مورد نیاز جهت تکمیل طرح های توسعه ای افزایش داده است.

مهمترین طرح های توسعه ای

* دو طرح توسعه تغلیظ فاز 2 سرچشمه و سونگون از جمله مهمترین طرح های شرکت بوده، که در سال 93 به بهره برداری خواهد رسید و ظرفیت کنسانتره مس را در مجموع به طور سالانه 300 هزار تن افزایش خواهد داد.

وضعیت تولید و فروش

* مقدار فروش شرکت در بودجه سال 92 شرکت، بدون در نظر گرفتن مقادیر فروش سنگ سولفور از سوی "فملی" گزارش شده است این در حالی است که در دوره شش ماهه نخست امسال شرکت موفق به فروش بیش از 469 هزار تن از این محصول شده که همین امر موجب درصد پوشش بالای مقدار فروش در دوره شش ماهه اول امسال نسبت بودجه می باشد.

*در دوره شش ماهه نحست امسال 26 درصد از محصولات به صورت صادراتی و مابقی آن در داخل کشور به فروش رسیده است.

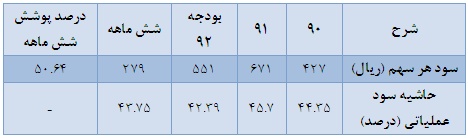

وضعیت سودآوری

* شرکت ملی مس در سال اقدام به افزایش سرمایه نموده اما در جدول فوق برای قابل مقایسه بودن سود هر سهم از سال 90 سرمایه برابر 3500 میلیارد ریال که سرایه جدید شرکت میباشد در نظر گرفته شده است.

وضعیت بهای تمام شده

* در ترکیب بهای تمام شده شرکت ملی مس ایران هزینه های سربار بیشترین سهم را دارا هستند و بعد از آن به ترتیب بهای مواد مستقیم و دستمزد تشکیل دهنده این بهای تمام شده می باشد.

* در میان هزینه سربار، هزینه های حقوق و عوارض دولتی معادن و همچنین هزینه های باطله برداری بیشترین تاثیر را بر بهای سربار شرکت دارند

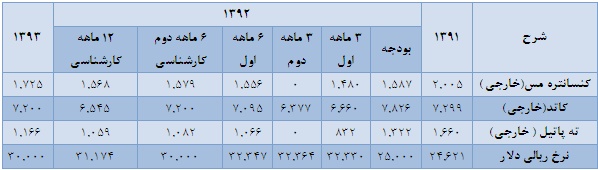

* مواد مصرفی شرکت به شرح جدول زیر می باشد که افزایش نرخ خرید طی سال 92 از نکات حائز اهمیت می باشد.

پیش بینی سود هر سهم

مفروضات تولید

* مقدار تولید برای شش ماهه دوم سال 92 متناسب با عملکرد محقق شده سه ماهه دوم شرکت برآورد شده است.

* با توجه به احتمال بهره برداری از دو طرح شرکت ملی مس و افزایش ظرفیت سالانه 300 هزار تن تولید کنسانتره مس، میزان تولید کنسانتره مس برای سال 93 به دلیل احتمال راه اندازی آن در نیمه دوم سال با درنظر گرفتن 150 هزار تن رشد ظرفیت نسبت به سال 92 در نظر گرفته شده است.

* با توجه به وابستگی تولید کاتد مس به تولید کنسانتره مس، با در نظر گرفتن نسبت های تولید، مقدار تولید کاتد مس در نیز در سال 93 با رشد لحاظ شده است.

مفروضات فروش

* 10 درصد از کنسانتره مس تولید شده به فروش میرسد که کلیه آن به صورت صادراتی است.

* با توجه به سابقه فروش شرکت در سالهای گذشته ، حدود 30 درصد از مس کاتد تولیدی شرکت به صورت صادراتی و مابقی آن در داخل کشور به فروش می رسد.

* در کلیه برآوردهای شش ماهه دوم سال جاری و همچنین سال 93، میزان فروش شرکت با توجه به تولید در نظر گرفته شده لحاظ شده است.

مفروضات نرخ فروش

* همانطور که از جدول فوق پیداست ، قیمت جهانی محصولات اصلی شرکت در سال جاری نسیت به سال گذشته با کاهش قابل ملاحظه ای همراه بوده است. که این امر به دلیل رکود ایجاد شده در بازار فلزات اساسی است.

* در تاریخ این گزارش میانگین قیمت مس در بازارهای جهانی حدود 7350 دلار می باشد که در برآوردهای شش ماهه دوم امسال و همچنین سال 93 نرخ این محصول برابر 7200 در نظرگرفته شده است.

* قیمت فروش محصولاتی که در داخل عرضه میشود با توجه به عملکرد شش ماهه شرکت و همچنین میانگین قیمت های فروش رفته در بورس کالا برآورد شده است.

* نرخ ارز نیز در کلیه برآوردها برابر با سه هزار تومان به ازای هر دلار در نظر گرفته شده است.

مفروضات بهای تمام شده

* مهمترین پارامتر در تخمین بهای سربار شرکت ، هزینه حقوق و عوارض دولتی است که با توجه به اطلاعات به دست آمده، نرخ این پارامتر برای شش ماهه دوم سال جاری و همچنین سال 93 به ازای هر تن بهره برداری 10 هزار تومان در نظر گرفته شده است.

* قیمت مواد مصرفی تولید نیز برابر با میانگین قیمتهای خریداری شده در شش ماهه اول سال جاری لحاظ شده است.

نتیجه گیری

با توجه به تحلیل پیش رو و مفروضات در نظر گرفته شده، شرکت ملی صنایع مس ایران توانایی رشد 15 درصدی سود هرسهم و تحقق سود 64 تومانی در سال جاری را داراست. حال آنکه وضعیت سودآوری این شرکت برای سال 93 به دلیل بهره برداری از دو طرح توسعه ای خود و افزایش ظرفیت به مراتب بهتر از سال جاری خواهد بود.

توجه به این نکته حائز اهمیت است که با توجه به روند رو به رشد قیمت های جهانی، هر گونه افزایش در قیمت های مذکور نیز می تواند موجب رشد سود "فملی" گردد.

در مجموع با عنایت به طرح های توسعه ای در حال اتمام این شرکت به نظر می رسد شرکت ملی مس طی دو الی سه سال آینده شاهد نرخ رشد ملایمی در سودآوری خود باشد.

واحد تحقیق و مطالعات بورس نیوز