میزان سهم الگوریتمها در ریزش بازار

به گزارش بورسنیوز، راهاندازی معاملات الگوریتمی در بورس ایران به اوایل دهه ۹۰ باز میگردد. البته در آن زمان سرعت پردازش در رایانهها به شکل امروزی نبود و در حال حاضر تکنولوژیهای نوظهور، باعث شده تا روشهای پیشرفته و هوشمند برای انجام معاملات در بازار سرمایه پا به عرصه وجود بگذارند. در این میان گفتنی است در برهههایی که فراز و فرود قیمتها در بازار سهام داغ میشود، با ممنوعیت معاملات الگوریتمی در بورس تهران مواجه بودهایم و این نوع معاملات از همان زمان راهاندازی تاکنون موافقان و مخالفانی داشته است.

بهطور کلی معاملات الگوریتمی، ابزاری قدرتمند برای معاملهگران بوده که صرفهجویی در زمان، بررسی تمام بازارها، حذف احساسات انسانی، انضباط و نظم، بک تست و بهینهسازی و معاملات شبانهروزی از مزایای آن است. البته این نوع معاملات معایبی هم دارد که عبارت است از؛ پیچیدگی، هزینه، خطاهای فنی، رفتارهای غیرمنتظره بازار، وابستگی به فناوری و ریسک نظارتی.

در این روزها که محدوده ۲ میلیونی شاخص شکسته شده و ریزشهای پی در پی بازار سرمایه، امان سهامداران را بریده، هر سرمایهگذاری به یک عامل برای ریزش بازار شکایت میکند؛ عدهای به سازمان بورس درخصوص محدود کردن دامنه نوسان شکایت دارند، برخی صندوقهای اهرمی را مسبب این ریزش میدانند و بعضی افراد هم معتقدند که معاملات الگوریتمی به این ریزشها دامن زده است. البته باید به این نکته توجه کرد که الگوریتمها بر اساس استراتژیهای معاملاتی از پیش تعریف شده عمل میکنند و در شرایطی که بازار به طور غیرمنتظره رفتار میکند، ممکن است قادر به واکنش مناسب نباشند. مخصوصا در این روزها که تغییرات در بدنه دولت از یک طرف و از طرف دیگر ریسکهای سیاسی بازار را تهدید میکند و قیمت یک سهم یا دارایی به شدت افزایش یا کاهش مییابد، ممکن است الگوریتم نتواند به طور مناسب واکنش نشان دهد یا از معامله خارج شود. با این حال نگاهی داشتیم به سهم معاملات الگوریتمی از کل معاملات خرد سهام و حق تقدم و همچنین سهم این معاملات از کل معاملات خرد اوراق و صندوقهای ETF و درآمد ثابت. باتوجه به اینکه سازمان بورس آمار جدیدی از سهم معاملات الگوریتمی از کل معاملات از ابتدای سال ۱۴۰۳ تاکنون نداشته، بر این اساس بازه زمانی این بررسی آماری مربوط به سال گذشته بوده است. البته به گفته سازمان بورس تغییرات سهم معاملات الگوریتمی از کل معاملات امسال نسبت به سال گذشته در حد دهم درصد است.

براساس این گزارش؛ سهم معاملات الگوریتمی از کل معاملات خرد سهام و حق تقدم ۳۵/۱ درصد بوده در حالی که سهم سایر معاملات ۹۸.۶۵ درصد بوده است. همچنین در معاملات خرد اوراق و صندوقهای ETF درآمد ثابت هم معاملات الگوریتمی ۰.۴۶ درصد سهم داشتهاند و سهم سایر معاملات ۹۹.۵۴ درصد بوده است.

باتوجه به این آمار طبیعتا این حجم کم نمیتواند تأثیر بسزایی بر روند بازار سرمایه بگذارد. شرکت بورس اوراق بهادار تهران در گزارشی پژوهشی، مفاهیم، الزامات و محدودیتهای نظارتی معاملات الگوریتمی را در تاریخ ۲۸ اسفند ماه ۱۴۰۲ بررسی کرده است.

در این مقاله آمده است: " در سالهای اخیر بازارهای مالی به موازات رشد روزافزونی که در حوزه تکنولوژی و فناوریهای اطلاعات رخ داده، همواره دستخوش تغییرات فراوانی در ارائه راهکارهای متنوع سرمایهگذاری و دستیابی به سود افزونتر بوده است. در این راستا یکی از پیشرفتهایی که در حوزه راهکارهای معاملاتی اوراق بهادار به وجود آمد، بهکارگیری روشهای معاملاتی الکترونیکی بهخصوص معاملات الگوریتمی بود که امروزه بخش قابل توجهی از معاملات در بورسهای اوراق بهادار را تشکیل میدهد.

معاملات الگوریتمی اغلب با عنوان سیستمهای معاملاتی خودکار شناخته میشوند. این قبیل سیستمها، استراتژیهایی شامل بازارگردانی، آربیتراژ و سفتهبازی در قالب روشهایی همچون دنبال کردن روند را به کار میگیرند. بهعلاوه این سیستمها از استراتژیهای معاملاتی مانند معاملهگری کمّی برخوردار هستند که شدیداً به فرمولهای ریاضی پیچیده و برنامههای رایانهای با سرعت بالا وابسته هستند. یکی از استراتژیهای معاملات الگوریتمی که معمولاً مورد استفاده قرار میگیرد، تقسیم سفارشهای بزرگ خرید و فروش به اندازههای کوچکتر بهمنظور به حداقل رساندن اثر سفارشهای بزرگ بر قیمت بازار است. فناوریهای معاملات الگوریتمی میتوانند با قدرت محاسباتی بالا فوراً به اخبار بازار انواع داراییها واکنش نشان دهند. همچنین الگوریتمها میتوانند قیمتها را از چندین بازار به طور همزمان مورد بررسی قرار دهند و در مسیر شناسایی فرصتهای سودآور، نقدشوندگی را در میان مجاری معاملاتی متعدد تسهیل کنند. بنابراین هدف از معاملات الگوریتمی کمک به سرمایهگذاران برای اجرای استراتژیهای مالی خاص در سریعترین زمان ممکن به منظور بهدستآوردن سود بیشتر است.

با وجود آنکه معاملات الگوریتمی از مزایای کلیدی مانند اجرای خودکار معاملات با سرعت بالا بدون دخالت انسان، افزایش نقدشوندگی، مدیریت جریان سفارشهای بزرگ با کمترین اثر بر بازار و کاهش هزینه معاملات برخوردار است اما به علت گسترش استراتژیهای معاملات الگوریتمی در بورسهای اوراق بهادار، احتمال تأثیرگذاری منفی این استراتژیها نیز بر بازار و ثبات شرکتها افزایش یافتهاست. از سوی دیگر، عدم وجود الزامات و محدودیتهای نظارتی برای معاملات الگوریتمی میتواند ریسکهای زیادی را به بازار وارد کرده و منجر به سقوط بازارهای مالی شود. به همین علت نهادهای ناظر بورسهای اوراق بهادار، الزامات و محدودیتهایی را برای شرکتهای فعال در حوزه معاملات الگوریتمی اتخاذ کردهاند تا از هرگونه سوءاستفاده و دستکاری بازار جلوگیری نمایند. "

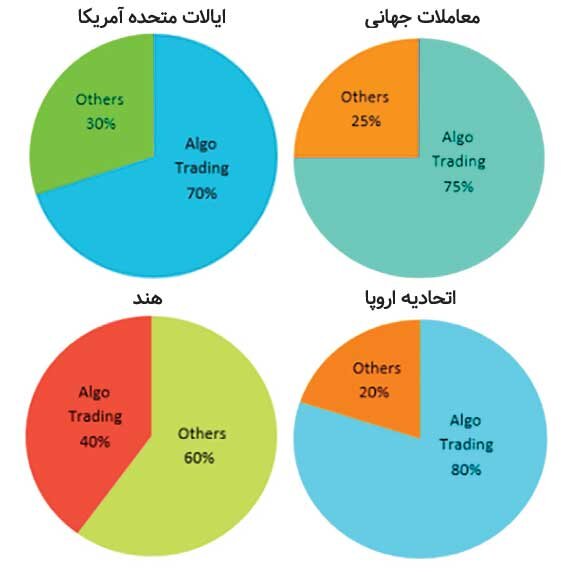

براساس آمار منتشر شده، سهم حجم معاملات الگوریتمی از حجم معاملات بازارهای سهام برحسب مناطق جغرافیایی (درصد) به شرح زیر است:

الزامات و محدودیتهای نظارتی معاملات الگوریتمی در بازار سرمایه ایران

طبق الزامات معاملات الگوریتمی در راستای اجرای ماده ۱۰ دستورالعمل اجرایی معاملات برخط که در تاریخ ۰۷/۱۱/۱۳۹۸ به تصویب هیأت مدیره سازمان بورس و اوراق بهادار رسیده است، ارائه خدمات معاملات الگوریتمی توسط کارگزار یا کارگزار/معاملهگر به مشتریان به دو روش :ارائه الگوریتم توسط کارگزار یا کارگزار/معاملهگر و کدنویسی توسط مشتری امکان پذیر است.

در روش اول؛ الگوریتمهای آماده به همراه شرح عملکرد آن، توسط کارگزار یا کارگزار/معاملهگر بر روی واسط کاربری (UI) زیرساخت دسترسی برخط قرار داده میشود و مشتریان میتوانند در صورت تمایل از این الگوریتمها استفاده کنند. در روش دوم قابلیت نوشتن الگوریتم توسط مشتری در واسط کاربری(UI) زیرساخت دسترسی برخط، توسط کارگزار یا کارگزار/معاملهگر ارائه میشود. طبق این دستورالعمل، الزامات معاملات الگوریتمی در بازار سرمایه ایران در سه گروه الزامات عمومی معاملات الگوریتمی، الزامات روش اول مبنی بر ارائه الگوریتم توسط کارگزار یا کارگزار/معاملهگر و الزامات روش دوم مبنی بر کدنویسی توسط مشتری طبقهبندی میشود.

الزامات روش اول به شرح زیر است:

پارامترهای مربوط به سفارش شامل نماد معاملاتی، بازه قیمت، بازه تعداد سهم و نوع سفارش (خرید یا فروش) باید توسط مشتری تعیین شود. تمام مقادیر پارامترهای الگوریتم باید متناسب با الزامات ثبت لاگ سازمان ذخیره شوند.

هر الگوریتم و شناسه اختصاص داده شده به آن و استراتژی آن، باید نزد کارگزار یا کارگزار/معاملهگر، مکتوب و قابل استناد برای سازمان باشد و چنانچه الگوریتم تغییر کرد، باید به عنوان الگوریتم جدید در نظر گرفته و شناسه الگوریتم جدید به آن اختصاص داده شود.

همچنین الزامات روش دوم هم عبارت است از:

کارگزار یا کارگزار/معاملهگر باید قابلیت فعال سازی/غیرفعال سازی این امکان (کدنویسی دلخواه) برای هر مشتری را داشته باشد.

الگوریتمهای تهیه شده توسط مشتری باید نزد کارگزار یا کارگزار/معاملهگر بهصورت محرمانه و رمزنگاری شده ثبت و ذخیره شود و امکان بهرهبرداری یا افشای آنها بدون کسب رضایت مشتری، وجود نداشته باشد.

الگوریتمها، اطلاعات محرمانه مشتری محسوب شده و مسئولیت کیفری، انضباطی و جبران خسارت ناشی از نقض محرمانگی اطلاعات بر عهده کارگزار یا کارگزار/معاملهگر است.

در مجموع بر اساس مقاله منتشره از سوی شرکت بورس اوراق بهادار؛ باتوجه به گسترش استراتژیهای معاملات الگوریتمی در بورسهای اوراق بهادار، احتمال تأثیرگذاری منفی این استراتژیها نیز بر بازار و ثبات شرکتها افزایش یافت هاست. از دیدگاه نهاد ناظر بازار سرمایه آمریکا، معاملات الگوریتمی با افزایش ریسک عملیاتی ناشی از توسعه، آزمون و اجرای نامناسب الگوریتمها میتواند اثرات مخرب شدیدی بر ثبات شرکتها و کل بازارها داشته باشد بنابراین عدم وجود الزامات و محدودیتهای نظارتی برای معاملات الگوریتمی میتواند ریسکهای زیادی را به بازار وارد کرده و منجر به سقوط بازارهای مالی شود.

بر این اساس نهادهای ناظر بورس و اوراق بهادار کشورها الزامات و محدودیتهایی را برای معاملات الگوریتمی تعیین کردند که در این راستا برای ایجاد، توسعه یا تغییرات الگوریتمهای معاملاتی که توسط کارگزاران یا یک شخص ثالث صورت میگیرد، باید اقداماتی از سوی کارگزاران انجام شود، به اینصورت که چنانچه الگوریتمها توسط کارگزاران توسعه یابد، یک فرآیند توسعه و نظارت بر الگوریتمهای معاملاتی وجود دارد که در اکثر سازوکار نظارتی بورسها مشاهده میشود و این فرآیند از ۵ مرحله الزامات، توسعه، آزمون، ارائه و نظارت تشکیل شده است. همچنین دیگر الزام مهمی که در بورسهای اوراق بهادار برای معاملات الگوریتمی تعیین شده، الزام وجود سیستمهای نظارتی خودکار بر فعالیتهای معاملاتی الگوریتمی است. ضمن آنکه شرکتهای فعال در معاملات الگوریتمی هم باید فعالیت خود را به نهاد ناظر و بورس مربوطه اطلاع دهند و برای تأیید الگوریتمهای مورد استفاده خود باید مجوز الزام را از بورس اوراق بهادار دریافت کنند.