توضیح شرکت فرآوری مواد معدنی به یک خبر

سایت محترم بورس نیوز

پیرو درج مطلبی با عنوان " بازی با اعداد در صورتهای مالی فرآور" مورخ 93.2.6 شایسته است بر اساس قانون، مطالب ذیل در راستای تنویر افکار خوانندگان محترم آن پایگاه خبری درج و منعکس گردد.

1- در خصوص ادعای نویسنده مبنی بر ابهام در سر فصل سایر درآمدها و هزینه های عملیاتی توجه خوانندگان عزیز را به مندرجات یادداشت های 27 و 9-11 صورت های مالی حسابرسی شده جلب می نماید. توضیح اینکه سود حاصل از فروش ضایعات مواد اولیه به مبلغ 2.250 میلیون ريال براساس صلاحدید حسابرس مستقل و طبق استانداردهای حسابداری از سرفصل سایر درآمدهای غیر عملیاتی به سرفصل سایر درآمدهای عملیاتی صرفاً انتقال پیدا کرده است که این امر در مقایسه گزارش حسابرسی نشده با گزارش حسابرسی شده کاملاً مشهود است.

همچنین هزینه 166 میلیون ريالی قید شده در این سرفصل نیز مربوط به استهلاک سالیانه ناشی از "پروژه سولفات روی" میباشد که همانطور که قید شد، در مرحله پروژه می باشد و با توجه به نوع تولید شرکت در سرفصل درآمدهای عملیاتی طبقه بندی خواهد شد. لذا از جمع این دو عامل مبلغ 2.084 میلیون ريال حاصل می شود و لذا هیچ گونه تغییر ماهوی در صورتهای مالی این شرکت به وقوع نپیوسته است.

2- در ارتباط با بحث قیمت خاک بعنوان اصلی ترین ماده اولیه در ترکیب بهای تمام شده نیز به اطلاع می رساند که بر اساس پیش فاکتور دریافتی بابت خرید خاک در سه ماهه پایانی سال 1392( که به اطلاع مسئولین محترم سازمان بورس و اوراق بهادار نیز رسیده است) مبلغ اعلامی هر کیلو خاک 5.862 ريال ذکر گردیده بود که به علت عدم توافق با فروشنده خاک، شرکت به اجبار اقدام به تولید از محل کیک لیچ نمود و نهایتاً در گزارش حسابرسی شده "میانگین سالانه" نرخ خاک خود را 2.609 ريال به ازای هر کیلو اعلام نموده است. لذا با توجه به افزایش قیمت ها ناشی از تهیه ماده اولیه از سایر منابع و روش ها پیش بینی 12 ماهه 2.436 ريال به ازای هر کیلوگرم خاک به 2.609 ريال در صورتهای مالی حسابرسی شده مبدل شده است و عدد 3.420 قید شده در این مطلب محمل محاسباتی ندارد.

در اینجا لازم به توضیح است که در صورتی که شرکت به سهمیه های دریافتی ماده معدنی خود اکتفا می نمود و تلاشی برای تأمین مواد اولیه از سایر منابع نمی کرد توانایی دستیابی به سود حاضر به هیچ وجه وجود نداشت لذا یادآور می شود که با توجه به جایگاه شرکت در صنعت سرب وروی این مجموعه تمامی توان خود را در جهت تولید بر اساس ظرفیت به کار خواهد بست.

3- لازم به یادآوری است که شرکت فراوری مواد معدنی ایران به عنوان یک شرکت بورسی تحت نظارت سازمان بورس و اوراق بهادار، حسابرس و بازرس قانونی و همچنین کمیته حسابرسی تأیید شده توسط سازمان می باشد. لذا اطلاعات و گزارشات رسمی این شرکت پس ازتأیید این مراجع، موسسات و کارشناسان به اطلاع عموم خواهد رسید. در اینجا متذکر می شود که مطالب درج شده در نکته پایانی این نویسنده در غالب چند سوال، اتهاماتی را علاوه بر مدیران شرکت متوجه جایگاه نظارتی و کنترلی نهاد مرجع و سایر اشخاص حقوقی و حقیقی می نماید و این شرکت حق خود بر پیگیری قانونی اتهاماتی از قبیل دستکاری صورتهای مالی و هموارسازی سود را محفوظ می داند.

در پایان لازم به ذکر است که این شرکت در چارچوب قانون و اخلاق حرفه ای خود را ملزم به شفاف سازی و پاسخگویی در مقابل سرمایه گذاران، سهامداران و نهادهای مرتبط می داند.

با احترام

شرکت فراوری مواد معدنی ایران(سهامی عام)

در پی جوابیه شرکت فرآوری مواد معدنی ایران پیرامون خبری با عنوان "بازی با اعداد در صورت های مالی فرآور" این سایت خبری لازم میداند که در خصوص مطالب عنوان شده توسط شرکت توضیحاتی ارایه نمایند.

1) در خصوص سرفصل، سایر درآمدها و هزینه های عملیاتی در حالی شرکت به ارایه توضیحات در یادداشت های توضیحی صورت مالی حسابرسی شده سال 92 اشاره کرده که اطلاعیه مذکور یک ساعت و نیم بعد از انتشار خبر بورس نیوز روی سایت کدال قرار گرفته است. بنابراین در زمان تهیه گزارش یادداشت های توضیحی مذکور در دسترس نبوده است.

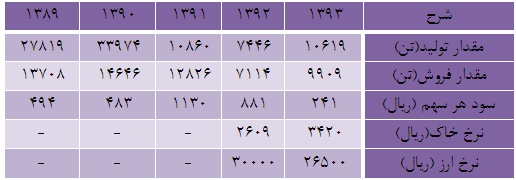

2) در ارتباط با قیمت خاک معدنی نیز شرکت فرآوری معدنی ایران در حالی طی جوابیه خود خبر از عدم توافق با فروشنده خاک و لغو شدن پیش فاکتور دریافتی به مبلغ هر کیلو خاک 5862 ریال داده که در صورت تحقق این امر می بایست همان زمان شفاف سازی لازم صورت می گرفت چراکه نرخ خاک معدنی "فرآور" در زمره یکی از مؤثرترین پارامترها بر سود هر سهم می باشد. مضاف برآنکه شاید برای بسیاری از سرمایه گذاران این سوال مطرح باشد که در صورت مقرون به صرفه بودن کیک لیچ چرا شرکت همواره از این ماده استفاده نمی نماید؟ چرا که با توجه به جدول ذیل سود هر سهم شرکت تا سال 91 به طور منطقی و در تناسب با میزان تولید و فروش و همچنین نرخ ارز پیش رفته است اما در برآوردهای سال 93، با وجود رشد تولید و فروش نسبت به سال 92 شاهد کاهش سود هر سهم هستیم که به نظر می رسد دلیل اصلی آن افزایش نرخ خاک معدنی و همچنین برآورد نرخ تسعیر ارز 2650 تومانی برای 83 درصد فروش صادارتی و همچنین 30 درصد واردات "فرآور" می باشد که با توجه به شرایط کنونی و رشد نرخ ارز دلایل چنین برآوردهایی نیز نیازمند شفاف سازی می باشد.

3) در خصوص نکته پایانی عنوان شده توسط شرکت، لازم به توضیح است که کلیه مطالب عنوان شده در انتهای خبر در قالب سؤال از کارشناسان و مدیران ذیربط مطرح شده و هدف نگارنده تنها ترغیب ذهن مسئولان و کارشناسان جهت بیان پاسخی صحیح و راهنما برای اذهان خوانندگان و فعالان بازار سرمایه بوده است. چراکه اساس کار خبر و خبرنگاری بیان سوالات و دریافت پاسخ مسئولان می باشد. چه بسا اکنون و با پاسخگویی شرکت فرآوری معدنی ایران به سوالات عنوان شده در خبر بورس نیوز نه تنها بسیاری از ابهامات شفاف شد بلکه شاید سوالات جدیدتری نیز در ذهن خوانندگان شکل گرفت که به طور قطع پاسخگویی به آنها گام برداشتن در راستای شفافیت هرچه بیشتر می باشد.

در پایان، بورس نیوز از حسن توجه و پاسخگویی مدیران شرکت فرآوری معدنی ایران کمال قدردانی را دارد.

از شما خواهشمندم تلاش نمایید گزارش مفصلی در خصوص شرکتهای شکف و شتولی از طریق پیگیری از بورس و خود شرکت داروگر تهیه نمایید و با به چالش کشیدن مسئولین داروگر درخصوص توقفات طولانی این دو نماد موجبات شفافیت وضعیت این شرکت گردید تا اگر احیانا تخلفاتی در جریان است موضوع علنی شود

دعای خیر سهامداران مظلوم این دو سهم

شامل حالتان خواهد شد.

آقای فرآور جان خودت دست بردار

میدونی همه روی کاران در طی 2سال چند درصد افزایش قیمت داشتن؟

میدونی همین کالسمین بعد چند بار افزایش سرمایه چند درصد افزایش قیمت داشته؟

شما چی؟

قیمت الان فرآور قیمت سه چهار سال قبله!!!!!

امیدورام در مجمع حرفهایی برای گفتن داشته باشید