تلاش "شتران" برای بهبود مدیریت هزینهها و توسعه زیرساختهای صادراتی

به گزارش بورسنیوز، در نشست پرسش و پاسخ سهامداران و مدیران شرکت پالایش نفت تهران (در روز دوشنبه، ۱۹ آذر ۱۴۰۳) در ارائه مختصری از گزارش عملکرد ۶ ماهه شرکت مطرح شد: ماموریت شرکت ارزش افزایی برای ذی نفعان با تولید پایدار فرآوردههای نفتی و سرمایه گذاری در بخش انرژی کشور و چشم انداز شرکت تبدیل شدن به پالایشگاهی در کلاس جهانی با کسب و کارهای متنوع و سودآوری در بخش انرژی است. ۴ استراتژی کلان در این شرکت مطرح است؛ توسعه سبد درآمدی از محصولات جدید با ارزش افزوده بالا و صادرات محور در پالایشگاه با سرمایه گذاری مستقیم یا مشارکت که در این خصوص میتوان به احداث واحد CCR جهت تولید بنزین یورو ۵ اشاره کرد. همچنین میتوان به پروژه کاهش نفت کوره اشاره کرد. همچنین بحث تولید نرمال هگزان نیز مطرح است که جزو محصولات جدید پالایشگاه محسوب میگردد.

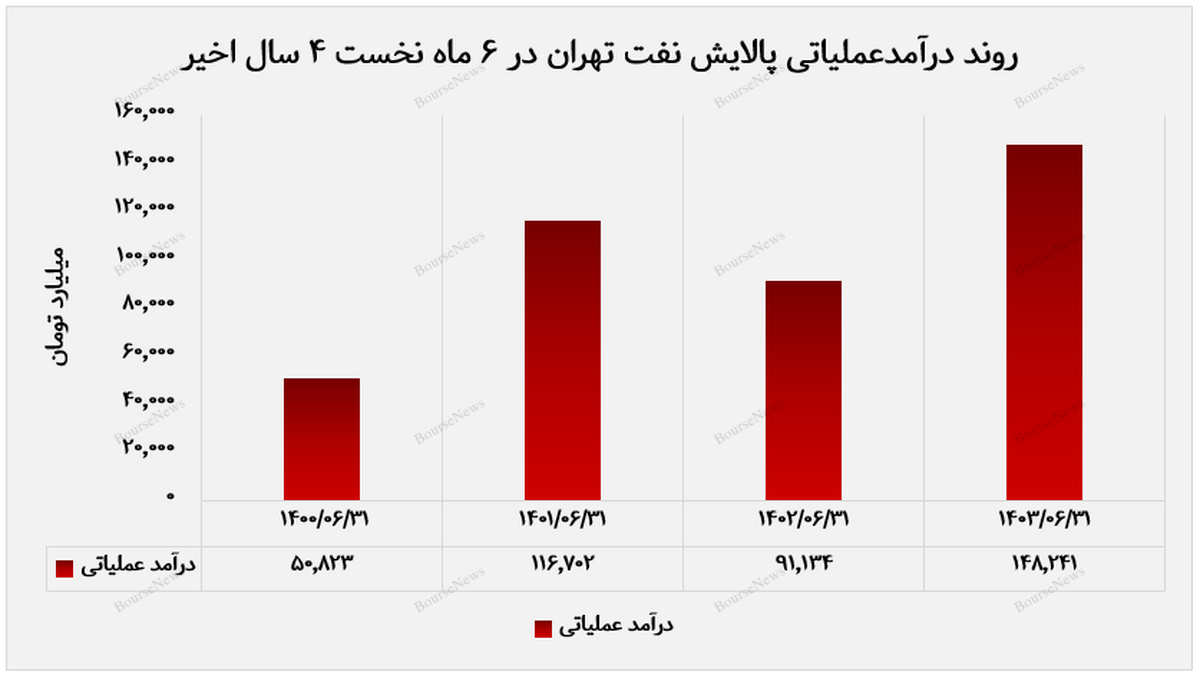

در خصوص سرمایه گذاری و توسعه کسب و کارهای جدید و سودآور با ایجاد شرکتهای تابع با رویکرد خرید سهام، مجموعه پالایشگاه تهران اقدام به خرید پتروشیمی شازند اراک نمود. احداث نیروگاه ۵۰۰ مگاواتی در دستور کار این شرکت است. افزایش سرمایه ۳۸درصدی از محل سود انباشته و سایر اندوختهها در مرحله اخذ مجوز از سازمان بورس قرار دارد. رشد ۰.۵ درصدی متوسط قیمتهای جهانی، رشد ۴۶درصدی متوسط نرخ ارز و رشد ۱۰ درصدی عملکرد مواردی از دلایل رشد ۶۳ درصدی فروش در ۶ماهه نخست سال جاری نسبت به دوره مشابه سال گذشته است. شناسایی درآمد فروش در ۶ماهه سال ۱۴۰۲ براساس فروش نیابتی و در ۶ ماهه ۱۴۰۳ براساس فروش معادل تحویل است.

در ۶ماهه نخست سال جاری، با به حداقل رساندن سوخت گاز مایع، عملکرد انرژی ۱درصد بهبود یافته و همچنین بالغ بر ۴ هزار میلیارد ریال صرفهجویی ناشی از بهینه سازی مصرف انرژی داشتیم. در نظر داریم ضایعات را به تولید برگردانیم که پروژه آن را به تازگی آغاز کردهایم.

پروژههای تصفیه آب و فاضلاب و احداث واحدهای تصفیه نفتای سنگین، CCR، کاهش بنزن و اتان زدایی از گاز مایع در دستور کار قرار دارد و پروژه واحد تولید نرمال هگزان و ارتقای کیفی محصولات تولیدی با کاهش نفت کوره از دیگر پروژههایی است که در دست اقدام سرکت است. از دیگر پروژههای آتی شرکت نیز میتوان به پروژه احداث پست ۶۳ کیلو ولت به ۲۰ در پالایشگاه و طرح احداث واحد بازیابی گازهای ارسالی به فلر اشاره کرد. همچنین شرکت پروژه بنزین سازی را برای سال آینده در دستور کار دارد؛ با این پروژه ۱/۴ میلیون لیتر در روز به بنزین ما اضافه خواهد شد.

همچنین شرکت برای سال آتی برنامه دارد محصول جدید نرمال هگزان را با دو گرید تولید کند که در سال ۵/۸ میلیون دلار برای شرکت درآمدزایی دارد. بدهی ما از شرکت ملی پالایش و پخش بالغ بر ۱۲/۵ همت و ارزش جایگزینی پالایشگاه، ۵ میلیارد دلار است. براساس پیشبینیها، قیمت نفت خام در سال میلادی آینده بین ۷۰ تا ۸۰ دلار خواهد بود. شرکت برای اصلاح فرمولهای قیمتگذاری بنزین جلسات متعددی داشته واین موضوع در دست بررسی است.

شرکت با توجه به استراتژیهای خود، ۳ الی ۴ استراتژی مرتبط با خوراک دارد. در سالهای اخیر، مکاتبات متعددی با مسئولین وزارت نفت انجام دادهایم و به فرمولی دست یافتهایم که ۹۵ درصد قیمت صادراتی منهای عدد آلفا است. در خصوص اسپرد نرخ میعانات و نفت، گفته شد که در سهماهه اول امسال کرک اسپرد محصولات ۱۵۶ دلار و در ششماهه دوم به ۱۹۹ دلار رسید.

در خصوص پروژه شیرینسازی، اشاره شد: که نرخ برش سنگین جدید در نشریه پلتس، گسولین، بر اساس میزان سولفور چند آیتم دارد. اگر این محصول در سال آینده وارد مدار تولید گردد، بر اساس قیمتهای پلتس، اختلاف قیمت آن حدود یک و نیم دلار در هر بشکه یا معادل ۱۲ دلار در هر تن خواهد بود که ممکن است این اختلاف قیمت بهبود یابد.

درباره پروژه پتروشیمی هنگام نیز بیان شد که قرار نبود این شرکت آمونیاک تولید کند و قرار بود وارد فاز اوره شود. تجهیزات مورد نیاز برای این پروژه تا پایان آذرماه تکمیل شد و تنها مشکل آن رآکتور است که حمل آن از ایتالیا در دست انجام است. ۳۰ تا ۴۰ درصد تجهیزات نصب شده و در مرحله پیش راهاندازی است. با توجه به تغییرات سیاسی در آمریکا، انتظار میرود حمل رآکتور در اوایل سال آینده انجام شود و تولید اوره در پتروشیمی هنگام آغاز گردد. بازار اوره نوسانی و سینوسی است، اما با توجه به سوابق، پیشبینی میشود که حداقل ۱۰۰ میلیون دلار سود سالانه برای پروژه هنگام به دست آید، هرچند این رقم ممکن است به دلیل نوسانات بازار تغییر کند. هدف شرکت این است که بازارهایی که از دست داده است را مجدداً به دست آورد و پروژه هنگام دارای اسکله اختصاصی است.

در خصوص تولید پارازایلن و ریفرمیت، بیان شد: تولید این محصولات بستگی به چند عامل دارد؛ برنامه مصوب تولید و فروش مجتمع نوری و هلدینگ خلیج فارس، عرضه و تقاضای بازار و صرفه اقتصادی حاصل از فروش آنها که خوشبختانه شرکت توانایی تولید هر دو محصول را بهطور همزمان دارد و در صورت نیاز، میتواند پارازایلن را به بازارهای صادراتی عرضه کند. با توجه به ناترازی سوخت کشور و استفاده از ریفرمیت بهعنوان اکتانافزا، شرکت در حال حاضر برنامهای برای تولید پارازایلن ندارد و تنها میزان کسری پتروشیمی تندگویان را که حدود ۶ هزار تن در ماه است، تولید میکند.

شرکت در سال جاری ۴.۵ همت هزینه یوتیلیتی شناسایی کرده که این مورد به نرخ اصلاحی بستگی دارد. به دلیل مسائل زیستمحیطی، امکان تولید آمونیاک را داریم و یکی از اقدامات مهم در این خصوص، تکمیل اسکله ۱۷ بوده که با هماهنگیهای صورتگرفته توسط تجارت صنعت، این اسکله در دو ماه گذشته آماده شده است.

در خصوص تفاوت نرخ محصول پارازایلن نوری و بوعلی افزوده شد: فرمولی که ما داریم بر اساس نرخ صنایع پایین دست است که هزینه حمل هم در آن لحاظ میشود، اما قیمتی که بوعلی به صورت روزانه و کانتینیوز محصول میدهد بر اساس متوسط ماه است که این مسئله ممکن است در برخی زمانها به نفع ما و برخی زمانها نیز به نفع بوعلی باشد و بنابراین اسن موقعیت همیشه وجود دارد. شرکت برنامهای برای واردات میعانات گازی ندارد، اما تمام تلاش ما این است که میعانات گازی که دریافت میکند را با کیفیت بهتر و قیمت مطلوبتر حفظ کند. برای بهبود مدیریت هزینههای لجستیکی که از هزینههای اصلی ما در صورتهای مالی است تلاشهای زیادی کردیم. سعی کردیم زیرساختهای صادراتی را توسعه دهیم که عملاً هزینههای ما به کشتیها را کاهش دهیم.

بر اساس جلساتی که با سازمانهای مرتبط داشتیم، قرار است دو اسکله را ایجاد کنیم. در حال حاضر هزینههای لجستیکی شرکت رو به کاهش است. در فرمولی که بر نرخ ریفرمیت با وزارت نفت توافق کردیم بخشی از هزینههای لجستیکی را ذخیره کردیم.

در خصوص طلب ارزی شرکت از مجموعه بازرگانی پتروشیمی گفته شد: دو پرونده در دست داریم که در پرونده اول دادگاه ۸۵ میلیون یورو آن را تایید کرده و رای تجدید نظر نیز صادر شده است. پرونده دوم مطالبه ۶۵ میلیون دلاری است که رای داوری و رای دادگاه به نفع شرکت صادر شده و پرونده به شعبه ۶۵ تجدید نظر فرستاده شده است. شرکت برنامه افزایش سرمایه از محل سود انباشته را دارد.

در خرداد و آبان ماه سال آینده، سه تعمیر اساسی خواهیم داشت. قرار بر این است تخفیف ۵ درصدی به شرکتهایی اختصاص پیدا کند که ۴۰ درصد سود خالص را به حساب اندوخته برای پروژههای کیفی سازی و زنجیره پایین دستی منتقل کنند. بر این اساس و باتوجه به پروژههای موجود، در ۶ماهه اول این تخفیف را گرفتیم و برآورد ما این است که همچنان میتوانیم این تخفیف را بگیریم. در نظر داریم طلبی که از دولت داریم را با پول گاز یا مالیاتی که باید به دولت بدهیم، تهاتر کنیم.

شرکت در ۶ماهه اول امسال ۴۵ میلیون بشکه در روز پالایش نفت خام انجام داده و این عدد تا پایان سال به ۸۸ میلیون بشکه در روز خواهد رسید. برنامه داریم کارگروههای مشترک مالی، فنی و اقتصادی در راستای تأمین خوراک پایدار با پتروشیمی شازند برگزار کنیم و در نظر داریم در جهت پترو پالایشگاهی شدن نیز گام برداریم.

عباس محسنی نیکوگفتار (مدیرعامل)، فریدون ورشو ساز (مدیر مالی و اقتصادی و عضو هیئت مدیره)، محمدتقی مرادی (رئیس حسابداری صنعتی) و اکبر کاظمی (مدیر مهندسی طرحها) اسامی حاضر در این جلسه بودند.

ادامه دارد ...