جام زهرآلود نفت در دست مدیران کشور

چه چیزی نفت را

جام زهر آلود می سازد؟ چرا مردمان زیادی در عین حال که بر روی میلیاردها بشکه نفت

نشسته اند، به ویژه طی دورۀ رونق نفتی، چنین فقیرند، این ها پرسشهایی است که

میلیون ها نفر از ساکنان کشورهای صادر کنندۀ نفت ده ها سال است از خود می پرسند. معمای فراوانی

نشان می دهد چگونه با ورود سیل آسای درآمدهای نفتی به اقتصاد کشورهای صادر کنندۀ

نفت، حوزۀ اختیارات و تعهدات دولت گسترش می یابد، اما در عین حال اقتدار ونهادهای

قانونی آن تضعیف می شود. وابستگی به نفت آنها را به سمت تمرکز گرایی شدید قدرت

سیاسی و نظام اداری آشفته و نا منسجم هدایت می کند. مهمترین ویژگی دولتهای نفتی در

قوانینی است که حقوق منابع را به دولت اعطا می.کند، رانت عظیمی که بسیار بیشتر از سود بدست

آمده در بخش خصوصی است!*

------------------------------------------------------------------ *برگرفته

از تز دورۀ دکترای "Karl Terry Lynn" با عنوان “The paradox of

plenty oil booms & petro-state”

از دانشگاه استنفورد

آمریکا، معتبرترین مرکز علمی شناخته شدۀ جهان در سال 2009.

پیشگفتار

در سیستمهای

اقتصادی جهان دو نوع روش تأمین منابع برای بنگاههای اقتصادی وجود دارد یکی بطور

کامل مبتنی بر استفاده از منابع مالی بانکهاست که اینگونه سیستمها پایه بانکی

یا BANK BASED خوانده.میشوند.

در روش دیگر بنگاههای اقتصادی عمدتاً از امکانات بازار سرمایه استفاده میکنند که

این روش پایه اوراق بهادار یا SECURITY BASED خوانده میشود که آنچه در پی می آید نمایانگر

میزان تشکیل سرمایه و شیوه های بسیار پیچیده و فنی آن از طریق بازار سرمایه در دو گروه

از کشورهای پیشرفته صنعتی (Industrialized

Countries) و کشورهای تازه صنعتی شده (Newly Industrialized countries) میباشد.

همانگونه که از ارقام مندرج در جدولها و نمودارها مشاهده میگردد، در مطالعات جدید صورت گرفته در کشورهای صنعتی بطور میانگین حدود 55 درصد از تشکیل سرمایه ناخالص داخلی F.C.F از طریق بازار سرمایه است و در کشورهای تازه صنعتی شده میزان آن به حدود 25 تا 30 درصد میرسد.

از اوائل دهه 80 میلادی سدۀ گذشته با آغاز فرایند خصوصیسازی در کشور انگلستان که از آن با عنوان یک دهه خصوصیسازی (A Decade of Privatization) نام برده میشود و گسترش این پدیده به سایر کشورهای صنعتی و در حال رشد ابعاد بازار سرمایه به شکل بیسابقهای افزایش یافت بطوریکه در حال حاضر روزانه حتی بیش از یک تریلیون دلار در بورسهای جهان انواع گونههای مختلف اوراق بهادار مورد داد و ستد قرار میگیرد و تعداد بانکهای سرمایه گذاری (Investment Banks) که دارای حجم داد و ستد اوراق بهاداری بیش از یک تریلیون دلار هستند از مرز 10 بانک بالاتر رفته است.

بورس پیش از انقلاب با بورس فعلی

تفاوتهای زیادی داشت. در آن زمان انواع اوراق قرضه، اسناد خزانه، سهام بانکها و

بیمهها مورد داد و ستد قرار میگرفت. دولت برای تأمین منابع مالی پروژههای

عمرانی خود از طریق بورس اقدام به انتشار اوراق قرضه مینمود که در اینجا به دو

نمونه آن اشاره میشود یکی انتشار اوراق قرضه 7 ساله برای خرید زمینهای منطقه

عباسآباد تهران توسط شهرداری تهران، برای ایجاد و متمرکز ساختن ادارههای مختلف،

بانکها و سفارتخانهها میباشد و دیگر مورد انتشار اوراق قرضه برای تأمین منابع

مالی مورد نیاز اصلاحات ارضی بود.

به موازات موارد یاد شده دولت نیز برای کنترل نقدینگی اقدام به عرضه اسناد خزانه یا اوراق قرضه در بورس مینمود، که متأسفانه در حال حاضر در بورس تهران هیچ یک از این اتفاقات روی نمیدهد و بدین خاطر بورس تهران هم از نظر حجم و هم از نظر تنوع اوراق بهادار با بورسهای دیگر فاصله فراوانی دارد و اصولاً به عنوان یک مرکز تجهیز منابع برای فعالیتهای توسعۀ صنعتی اقتصادی کشور، و کنترل نقدینگی به کار گرفته نشده و فعالیت آن بیشتر جنبۀ سودا گرایانه (Speculation) ، یا سوء استفاده از اطلاعات درونی شرکتها (Inside Information) برای گروههای حقیقی و حقوقی ویژه دارد.

نگاهی به شرایط جاری اقتصاد ایران

در علم اقتصاد شاخصهائی وجود دارند

که از آنان با نام شاخصهای کلیدی یا Key Indicators نام برده میشود. که مهمترین آن نسبت تشکیل سرمایه ناخالص به کل

تولید ناخالص داخلی است که از آن با نام اختصاری F.C.F نام برده میشود (برای نشان دادن

اهمیت این عامل به پژوهش گسترده و عمیقی که در اواخر دهۀ 70 میلادی سدۀ گذشته توسط

دو اقتصاددان برجستۀ انگلیسی انجام شد اشاره می شود و آن پائین بودن نسبت سرمایه

گذاری به تولید ناخالص داخلی انگلستان در دوران حکومت حزب کارگر به میزان کمتر از

25% در مقایسه با کشورهای رقیب انگلستان یعنی آلمان غربی، فرانسه، و ایتالیا با

نسبت بیش از 32% بود که موجب عقب افتادگی و بحران اقتصادی انگلستان تا پایان دهۀ

70 میلادی سدۀ گذشته شناخته شد).

نسبت سرمایهگذاری به تولید ناخالص داخلی

نسبت سرمایهگذاری به تولید ناخالص

داخلی برجسته ترین عامل در ساختار اقتصادی کشورها است - همانگونه که نمودار زیر (مأخذ:

بانک مرکزی) نشان میدهد، متأسفانه نسبت یادشده شرایط مناسبی را نشان نمیدهد.

البته هرچند میزان سرمایهگذاریها از زمان پیروزی انقلاب اسلامی بدلیل بیثباتیهای

طبیعی پس از آن و سپس جنگ 8 ساله با عراق روند منفی را نشان میدهد ولی در دوره

سازندگی این نسبت رو به افزایش گذاشت اما به دلیل سیاستهای اشتباه ارزی در اوائل

دهه هفتاد خورشیدی این نسبت رو به کاهش گذاشت ولی از سال 1379 با آغاز فعالیت حساب

ذخیره ارزی و انجام سرمایهگذاریهای سنگین در بخش پتروشیمی و حوزه گازی پارس

جنوبی و افزایش سرمایهگذاریهای دولت در بخشهای استراتژیک مانند فولاد، آلومینیم،

مس، و همچنین پروژههای عمرانی مانند سدسازی و ساخت آزادراهها،

این نسبت رو به افزایش نهاد.

با این همه علیرغم افزایش شدید درآمدهای نفتی، سهم سرمایهگذاری در بخش صنعت و معدن که لوکوموتیو رشد اقتصادی است روند افزایشی خود را از دست داده و حتی کمتر از نسبت مشابه در سال 1356 که به عنوان سال پایه در نظر گرفته شده است میباشد.

(آمارهای سالهای پس از 1386 در دسترس نیست ولی نشانههای بخش فیزیکی اقتصاد ایران، نمایانگر رشد منفی سرمایهگذاری در بخش صنعت و معدن است). به عبارتی افزایش نسبت سرمایهگذاری به تولید ناخالص داخلی متأثر از سرمایهگذاری در بخش ساختمان و بازرگانی میباشد و نه بخش مولد اقتصاد ایران.

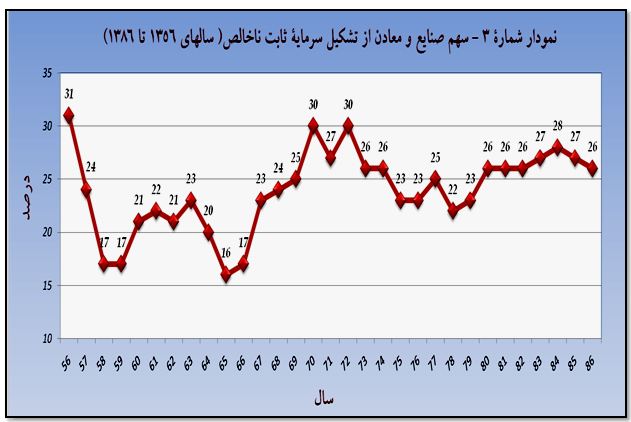

مقایسه آمار سرمایه گذاری صنعتی در 30 سال گذشته

سرمایهگذاریهای صنعتی از زمان فعال شدن حساب ذخیره ارزی و سرمایهگذاریهای کلان در بخش نفت و صنایع استراتژیک میباشد ولی نکته قابل توجه اینکه علیرغم دوبرابر شدن جمعیت ایران میزان سرمایهگذاری از 34000 میلیارد ریال در سال 1356، در سال 1386 به 46000 میلیارد ریال رسید که تنها 12 هزار میلیارد ریال بیشتر از سال 1356 که بعنوان سال پایه در نظر گرفته شده، به گونه ای که سهم سرمایهگذاری در بخش صنعت و معدن میباشد در سالهای 1370 تا 1372 حتی به 30 درصد نیز رسید که تفاوت چندانی با نسبت 31 درصد سال 1356 ندارد ولی متأسفانه از سال 1384 روند سرمایهگذاریهای صنعتی علیرغم افزایش شدید قیمت نفت، کند شد و به 26 درصد کاهش یافت که به هیچ وجه نسبت قابل قبولی نمیباشد.

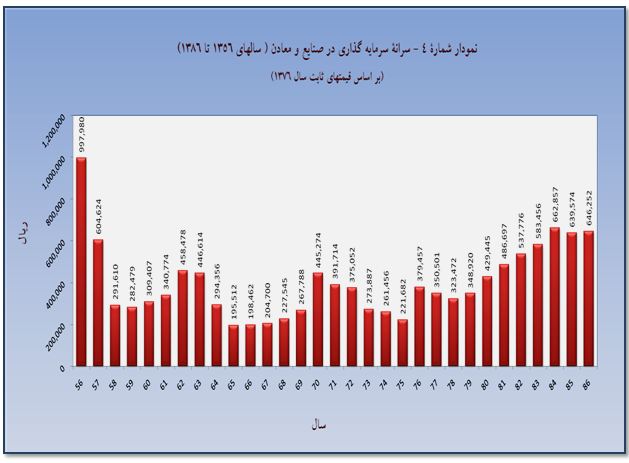

نکتهای که دارای اهمیت بسیار میباشد میزان سرمایهگذاری سرانه در بخش صنعت و معدن میباشد که همانگونه که در نمودار زیر آمده است کاهش بسیار زیادی را نشان میدهد. بهطوری که سرمایهگذاری سرانه (برای هر ایرانی) از 981،997 ریال در سال پایه یعنی سال 1356، از سال 1384 به بعد رشد نزولی را نشان میدهد و به 252،646 ریال کاهش یافته که این نسبت نیز بسیار نگرانکننده است.

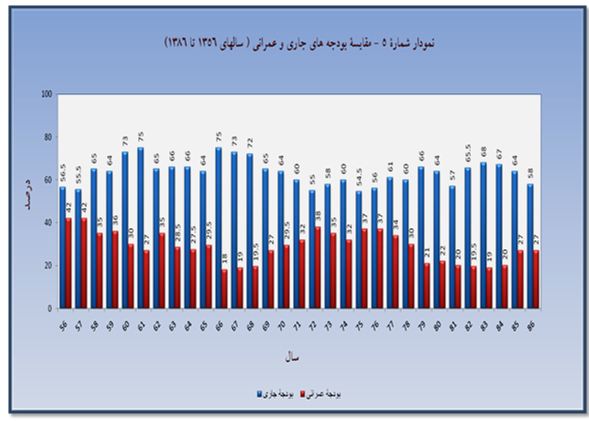

ترکیب تولید ناخالص داخلی Y=C+I+G+X-Mبه گونهای است که هزینههای عمرانی دولت (G) نقش بسیار زیادی در افزایش رشد اقتصادی دارند این در حالی است که به تدریج بر هزینههای جاری دولتها اضافه شده و سهم بودجه عمرانی کاهش داشته به عبارتی در حالیکه در سال 1356 حدود 45 سنت از هر دلار نفتی صرف ایجاد زیرساختارها میشد در حال حاضر متأسفانه این میزان به کمتر از 10 سنت رسیده است که نمودار بعدی (مأخذ: سازمان برنامه و بودجه) نمایانگر این امر میباشد.

مدیرانی که از نفت ارتزاق می کنند

مدیران و وزرای اقتصادی ما در انتظار

آنند که نفتی فروخته شود و بخشی از آن به پروژههای عمرانی اختصاص داده شود که

نتیجۀ آن طولانی شدن بیش از حد طرحهای عمرانی و غیر اقتصادی شدن آنان است.

مرگ 27 هزار نفر در جاده های ایران

سالانه بیش از 27 هزار نفر به علت نبود آزادراهها در کشور جان میسپارند و همه در انتظار آن هستند که بودجهای از درآمد نفت بدست آورند ولی واقعیت چیز دیگری است. تونل زیردریایی مانش که در دهه 80 میلادی سده گذشته ساخته شد و بدون شک پیچیدهترین و بزرگترین پروژه ساختمانی سده گذشته است از طریق بودجههای دولتهای انگلستان و فرانسه ساخته نشد بلکه از طریق بخش خصوصی و تأسیس یک شرکت سهامی عام به نام Eurotunnel که سهام آن بطور همزمان در بورسهای لندن، پاریس، و توکیو عرضه گردید، ساخته.شد.

ما تا کی میتوانیم تاوان چنین بیتدبیری را پرداخت کنیم؟ آیا زمان آن نرسیده است که از طریق مازاد درآمدهای نفتی، مشارکت مردمی، و بویژه ابزار بازار سرمایه بر چنین کاستیهائی غلبه کنیم؟

به هرحال مجموعه آنچه آمد نشاندهندۀ

این است که چنانچه از ابزار و توانائیهای بازار سرمایه استفاده نشود شرایط رو به

وخامت بیشتر خواهد رفت که در مقاله بعدی به این مهم پرداخته میشود

این مقاله برگرفته از مقاله دکتر آرمان با عنوان دگرگونی ساختاری در بازار سرمایه است که در سه بخش مجزا تقدیم می شود و در بخشهای بعدی به مواردی همچون تفاوت بورس تهران با بورسهای جهان و نقش شرکتهای تامین سرمایه در بورس اشاره می شود که در نهایت راهکارهای برون رفت از این وضعیت هم بیان می گردد